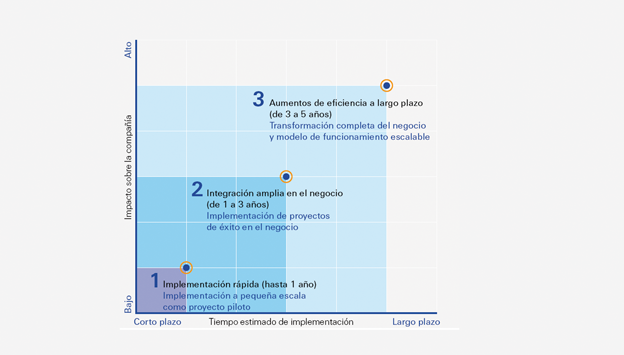

La mayoría de las aseguradoras apuntan a una tasa de éxito del 33 % respecto a la aplicación efectiva de programas piloto. El desarrollo de un estudio de viabilidad comercial de la analítica es complejo, ya que el rendimiento de la inversión (ROI) a menudo depende de la voluntad de los usuarios de integrar nuevas herramientas en flujos de trabajo operativos. Además, el ROI obtenido es, en ocasiones, mucho más bajo que el esperado a causa de la demora o el desaprovechamiento de oportunidades a la hora de tomar decisiones basadas en nuevas informaciones.Por término medio, el tiempo mínimo necesario para una implementación rápida es de 6 a 12 meses. Lograr una mayor integración del negocio y eficiencias a mayor escala puede llevar más tiempo.

Implementación de analítica: consideraciones operativas

El amplio desfase temporal entre la suscripción y un hipotético siniestro dificulta la medición del ROI.

El desarrollo de un estudio de viabilidad comercial para proyectos de analítica es complejo debido a que los beneficios a corto plazo no son evidentes. Un líder en analítica se quejaba de que incluso si su recomendación fuera aceptada por un suscriptor (por ejemplo, exclusión de un determinado riesgo), el desfase temporal entre la introducción de una exclusión y un siniestro asociado puede ser tan prolongado que cuando se registra el beneficio, no se recuerda muy bien por qué se incluyó en un principio la cláusula de exclusión. En la práctica, si los suscriptores valoran la nueva herramienta, las aseguradoras suelen financiar la inversión basándose en que se amortizaría con creces si evita uno o dos grandes siniestros.

Los ejecutivos dicen que un periodo de tres a cinco años es un marco temporal realista para saber más sobre el impacto en el resultado final.

Aunque hay un periodo de gracia en el que la financiación se ve como una inversión prolongada, los ejecutivos indicaron que un periodo de tres a cinco años es un marco temporal realista para esperar algún impacto sobre el resultado final. Los ejecutivos subrayaron la importancia de tener paciencia, especialmente en actividades complejas como la suscripción. Un problema asociado es que los ejecutivos suelen proponer una lista abultada de productos y requisitos que puede frustrar los proyectos. Los profesionales competentes recomiendan determinar con claridad el alcance y establecer los criterios que definen el éxito desde el principio.

La aplicación de la analítica puede ser tan difícil como la implementación de cualquier tecnología en una gran compañía de seguros.

Normalmente, una rápida implementación tarda de 6 a 12 meses (ver figura). Lograr una mayor integración del negocio y eficiencias a mayor escala puede llevar más tiempo. Los jefes de analítica se quejan de que los líderes empresariales a veces ven la analítica como un remedio mágico, con resultados que se implementan automáticamente en los procesos comerciales. La aplicación de la analítica puede ser tan difícil como la implementación de cualquier tecnología en una gran compañía de seguros. Los sistemas legados, la inercia organizativa y las presiones de los costos contribuyen a lo que a menudo puede ser una implementación prolongada.

La tasa de éxito depende del caso de uso y el patrocinio ejecutivo del negocio.

Dada la precipitación de la experimentación, es difícil obtener una visión clara de la proporción de proyectos piloto que llegan a ponerse en práctica. Una reciente encuesta muestra que disponer de tiempo para experimentar y obtener respaldo de la alta dirección son dos elementos importantes a la hora de introducir una manera de trabajar basada en datos e incluso entrañan más complejidad que la contratación de científicos de datos. La mayoría de las aseguradoras con las que se ha hablado apuntan a una tasa de éxito (acierto) del 33% respecto a la puesta en funcionamiento de programas piloto. Algunas prefieren acercarse al 100%, pero esto probablemente significa que los casos de uso no son lo suficientemente difíciles.

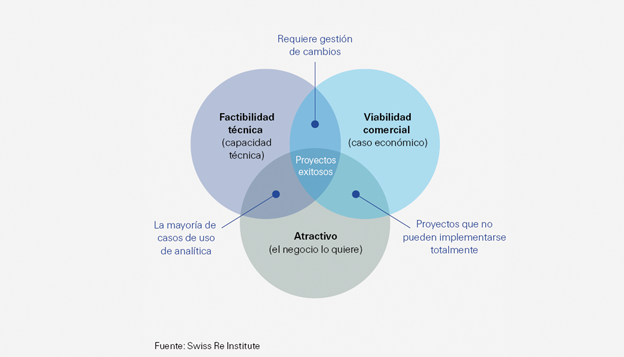

Las aseguradoras deben tener en cuenta el atractivo, la factibilidad técnica y la viabilidad comercial de los proyectos.

La exitosa implementación de proyectos de analítica comienza con la formulación de las preguntas adecuadas y la selección de los ámbitos de interés correctos. Un marco útil para determinar el valor de los proyectos es evaluar el atractivo, la factibilidad técnica y la viabilidad comercial (ver figura). Las aseguradoras deben centrarse inicialmente en ámbitos donde haya un alto potencial en los tres frentes.

• Atractivo: ¿Hay una propuesta de valor clara? ¿Aborda un punto crítico clave? La adopción es esencial, de modo que cualquier solución debe satisfacer una necesidad específica.

• Factibilidad técnica: ¿Puede hacerse con las capacidades operativas existentes? ¿Están disponibles los datos necesarios? ¿Cuánto durará el proyecto? ¿Existen restricciones regulatorias?

• Viabilidad comercial: ¿Es el proyecto atractivo desde el punto de vista económico? ¿Despierta un fuerte interés comercial? ¿Puede una aseguradora validar al menos «direccionalmente» el concepto de negocio?

Personal externo frente a interno en proyectos de analítica

Las ventajas clave que ofrecen los proveedores externos son especialización y capacidades de tratamiento de datos.

Involucrar a empresas externas especializadas tiene sentido cuando están a la vanguardia en campos emergentes y tienen un conocimiento más profundo de los riesgos en ámbitos en los que una aseguradora no puede justificar grandes inversiones internas. Por ejemplo, en 2018 QBE se asoció con Jupiter, una empresa que cuenta con un experto en predicciones climáticas ganador de un Premio Nobel. A veces las empresas externas disponen de datos mejor gestionados tanto de fuentes públicas como privadas. Otras pueden estar especializadas en casos de uso estándar en diversos sectores (por ejemplo lucha contra el blanqueo de capitales). Involucrar a socios de prestigio puede imprimir una sensación de urgencia e incrementar la implicación de los empleados en el proyecto.

Las aseguradoras prefieren centrarse en datos altamente condensados como entrada para sus modelos predictivos.

Por otro lado, a veces los proveedores agrupan grandes volúmenes de datos en sus ofertas, lo que puede resultar abrumador a las aseguradoras. En nuestras entrevistas, las aseguradoras suelen preferir un enfoque gradual (es decir, comenzar con unos pocos puntos de datos intuitivos para evaluar la capacidad predictiva y la correlación con los siniestros). Si la correlación es exitosa, las aseguradoras tratan de explicar los resultados de una manera clara y concreta antes de comprar más datos. Es poco probable que las aseguradoras inviertan directamente en operaciones de tratamiento de datos, ya que prefieren comprar datos altamente condensados con características predictivas como entrada para sus modelos. La forma en que se usan los datos en los modelos suele ser propiedad intelectual de la aseguradora.

Trabajar con InsurTechs

La vinculación de las aseguradoras con empresas emergentes de datos y analítica parece estar menguando.

Durante nuestras entrevistas supimos que algunas aseguradoras siguen la senda de invertir en empresas tecnológicas externas o asociarse con ellas para acceder a una mayor experiencia analítica. El objetivo subyacente es aprender a apreciar de manera temprana las oportunidades que ofrecen las nuevas tecnologías, comprender las tendencias emergentes y acceder a nuevas reservas de talento.

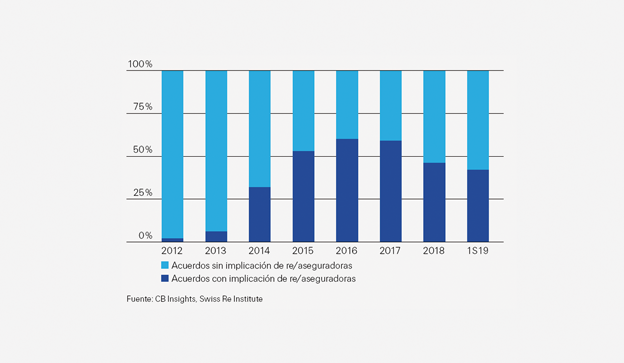

En 2018, las re/aseguradoras participaron en 118 de las más de 250 inversiones en InsurTechs, por debajo de los años anteriores. Esta cifra se redujo ligeramente en el primer semestre de 2019 (ver figura). Quizás las aseguradoras están tomándose tiempo para implementar los resultados de sus primeras pruebas piloto como parte de un enfoque para la mejora de los procesos existentes.

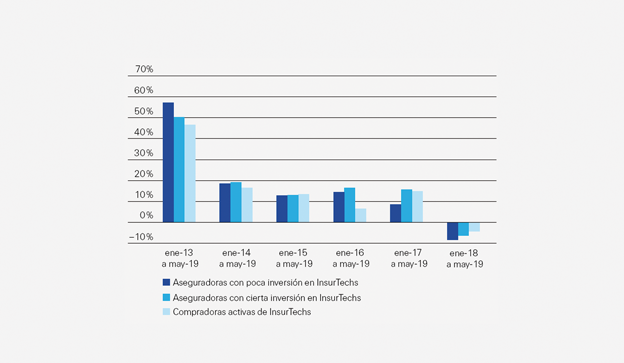

La débil reacción del mercado de valores a esta implicación en InsurTechs subraya las dificultades.

Además, simplemente invertir en InsurTechs no es garantía de éxito. En líneas generales, no se ha producido ninguna reacción al alza en la cotización de las acciones de las aseguradoras que han sido compradoras activas de empresas tecnológicas emergentes respecto a la de las que no han sido tan compradoras.

Esto significa que aún hay que convencer al mercado de que la colaboración con tecnológicas emergentes aporta automáticamente ventaja competitiva (ver figura). Al igual que en cualquier inversión estratégica, las aseguradoras deben trabajar duro para garantizar una colaboración eficaz cuando la cultura y las prácticas de trabajo puedan no coincidir.