El mercado ofrece una amplia gama de coberturas para cascos de embarcaciones, ya sean comerciales, deportivas o de placer. Sobre la situación del ramo dialogamos con Eduardo Weisbek, SubGerente Técnico de Cascos de La Holando Sudamericana; Carlos Bernardi, Gerente de Grandes Riesgos de Sancor Seguros; Roxana Reynoso, Gerente de Planificación y Desarrollo Comercial de Seguros Rivadavia; y Bruno Campanero, Jefe de Seguros Generales de Provincia Seguros.

Escribe Aníbal Cejas

La flota mercante argentina fue desmembrada con el cierre en 1996 de la Empresa Líneas Marítimas Argentinas (ELMA), una empresa naviera del Estado argentino. El mercado de seguros para este ramo se redujo notablemente.

Ahora, parece que la industria pesquera está reflotando, con lo cual aparecen nuevas oportunidades (aunque reducidas) en el ramo. De todos modos, no son pocos los siniestros náuticos ocurridos en las vías navegables argentinas, como el incendio y hundimiento de una embarcación de placer con lesiones a pasajeros y pérdida de vidas humanas; o en el caso de pesqueros, la varadura, con asistencia y remolque y el hundimiento de la embarcación.

En Provincia Seguros todavía recuerdan un siniestro de un buque comercial en 2011 que colisionó con una barcaza en el río Paraguay. Fue una pérdida total de U$S 840.000.

Otro siniestro de lamentable relevancia ocurrió en 2012, cuando se produjo el hundimiento del buque arenero Río Turbio, embestido por un buque paraguayo, mientras navegaba por las aguas de Zárate. Siete de sus tripulantes perdieron la vida. Y hasta el reciente hundimiento del submarino ARA SAN JUAN puede incorporarse a esta luctuosa lista.

Una industria con alzas y bajas

La industria náutica argentina se desarrolla principalmente en Buenos Aires (con mayor amplitud en el Delta Argentino) y en las zonas de Rosario, Santa Fe, el litoral y Córdoba.

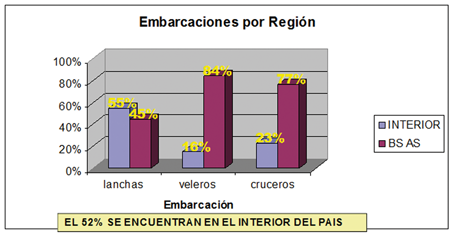

Según datos aportados por Eduardo Weisbek, SubGerente Técnico de Cascos de La Holando Sudamericana, el 52% de las embarcaciones está registrada en el interior del país y el 48% restante en Buenos Aires (ver gráfico).

Según datos aportados por Eduardo Weisbek, SubGerente Técnico de Cascos de La Holando Sudamericana, el 52% de las embarcaciones está registrada en el interior del país y el 48% restante en Buenos Aires (ver gráfico).

Y de acuerdo al censo de la Prefectura Naval Argentina, el registro de embarcaciones ha presentado períodos de alzas y bajas entre 1980 y 2016.

«Los buques de la flota mercante argentina son muy viejos, sobre todo los fluviales tipo chata arenera que, si bien son refaccionados a nuevo, no dejan de ser de comienzos del siglo pasado -observó Weisbek-.

En los pesqueros, y a raíz de la mejora del sector, ya se han comprado 3 barcos 0hs que vienen de Vigo España y se esperan 3 más hacia inicios de 2019.

La industria pesquera tuvo una retracción que fue superada hacia fines de 2016 y ya en el 2017/18 las capturas especialmente de langostino hicieron recuperar la industria. Hoy la capacidad está a pleno y, consecuentemente, con ello el aseguramiento de los buques pesqueros.

La industria mercante argentina perdió muchísimo potencial a raíz del desmembramiento de ELMA. Para tener una idea, solamente el 1% de lo que sale por la hidrovía es transportado en embarcaciones argentinas. La mayoría lo hacen en buques de la flota paraguaya».

En este marco, ¿cuál es el panorama del seguro de cascos para embarcaciones comerciales, deportivas y de placer en la Argentina?

Carlos Bernardi, Gerente de Grandes Riesgos de Sancor Seguros, respondió: «El panorama para este ramo es bastante incierto. En relación a embarcaciones comerciales se conjugan varios factores, como la antigüedad de la flota (barcos viejos y con bajo mantenimiento) y los problemas económicos de las actividades específicas (pesqueros, areneros, etc.), que hacen que estos riesgos no sean muy atractivos debido a que los clientes siempre están buscando reducción de costos, sin tener en cuenta el servicio que presta la aseguradora.

Carlos Bernardi, Gerente de Grandes Riesgos de Sancor Seguros, respondió: «El panorama para este ramo es bastante incierto. En relación a embarcaciones comerciales se conjugan varios factores, como la antigüedad de la flota (barcos viejos y con bajo mantenimiento) y los problemas económicos de las actividades específicas (pesqueros, areneros, etc.), que hacen que estos riesgos no sean muy atractivos debido a que los clientes siempre están buscando reducción de costos, sin tener en cuenta el servicio que presta la aseguradora.

En cambio, en las embarcaciones de placer, el parque náutico afortunadamente está creciendo a ritmo constante y constituye una muy buena oportunidad para explotar ese nicho. Lo ideal sería que, en este tipo de embarcaciones, hubiera una exigencia de obligatoriedad de seguros, como ocurre en Automotores y en Aeronavegación».

Sobre la misma cuestión, Roxana Reynoso, Gerente de Planificación y Desarrollo Comercial de Seguros Rivadavia, apuntó: «La industria náutica se presenta a lo largo y a lo ancho de todo nuestro país, con mayores concentraciones en ciertas zonas. No existe una obligatoriedad en la contratación del seguro. Las exigencias en materia de seguros y su reglamentación sobre seguridad y navegación son diversas, según las jurisdicciones y si se trata de una embarcación de placer o un barco comercial pesquero o de marina mercante.

Sobre la misma cuestión, Roxana Reynoso, Gerente de Planificación y Desarrollo Comercial de Seguros Rivadavia, apuntó: «La industria náutica se presenta a lo largo y a lo ancho de todo nuestro país, con mayores concentraciones en ciertas zonas. No existe una obligatoriedad en la contratación del seguro. Las exigencias en materia de seguros y su reglamentación sobre seguridad y navegación son diversas, según las jurisdicciones y si se trata de una embarcación de placer o un barco comercial pesquero o de marina mercante.

En el caso de los barcos de placer, que se encuentran en los clubes náuticos, se les exige la contratación de coberturas de seguro como condición para su guarda y navegación.

Por su parte, la industria pesquera ha sido afectada por la caída de la actividad y ello impacta en la contratación de los seguros».

Luego, Weisbek sumó: «Los buques Motor deben tener mínimamente un seguro de Cascos según la última reglamentación de la Marina Mercante. No así los buques pesqueros. Igualmente, la gran mayoría se aseguran para proteger su patrimonio.

Las normas de seguridad en embarcaciones de todo tipo están contenidas en el REGINAVE (Reglamento Internacional para prevenir los abordajes y Reglamento Nacional). De allí se toman las definiciones aplicadas a las cláusulas de las distintas pólizas y son tomadas para la definición de los siniestros».

A su turno, Bruno Campanero, Jefe de Seguros Generales de Provincia Seguros, dijo: «En nuestro caso, que operamos tanto en embarcaciones de placer como comerciales, hemos crecido más del doble que el mercado incrementando nuestro market share de 2.96% a 3.55%. No obstante, estamos hablando de un segmento relativamente pequeño dentro del mercado asegurador».

A su turno, Bruno Campanero, Jefe de Seguros Generales de Provincia Seguros, dijo: «En nuestro caso, que operamos tanto en embarcaciones de placer como comerciales, hemos crecido más del doble que el mercado incrementando nuestro market share de 2.96% a 3.55%. No obstante, estamos hablando de un segmento relativamente pequeño dentro del mercado asegurador».

Factores críticos

Entre los factores críticos para el desarrollo del ramo, Reynoso apuntó: «Podemos mencionar factores externos, como la inflación y la fluctuación del tipo de cambio, que impactan en las sumas aseguradas de las embarcaciones y obligan a la revisión constante de los valores y/o aumento de costos en reparaciones.

A su vez, varios años de baja actividad pesquera, afectada por factores económicos, impactan en la actividad aseguradora; cartera envejecida de embarcaciones comerciales; bajo mantenimiento de los barcos; entre otros.

El crecimiento del ramo depende también de la venta de unidades nuevas e inversión en buques».

En tanto, Campanero señaló que «en lo que hace a embarcaciones de placer observamos un problema de infraseguro similar a otros ramos que puede agravarse en el nuevo ejercicio» y sobre las embarcaciones comerciales, marcó que «ante la baja de actividad se producen reducciones de cobertura».

Siniestralidad

La siniestralidad de las embarcaciones de placer y deportivas es bien distinta de aquella que afecta a los buques comerciales.

«Con respecto a embarcaciones comerciales, los siniestros más comunes son los varamientos, abordajes y rotura de maquinarias. Por su parte, en las embarcaciones deportivas, nuestros ríos tienen gran cantidad de objetos fijos y flotantes, lo que provoca colisiones con los mismos, produciendo roturas de hélices, pata de motor, etc. Hemos notado un incremento en siniestros de choques de lanchas, como así también los provocados por fenómenos meteorológicos, que han comenzado a influir en la siniestralidad», destacó Bernardi.

«Los siniestros más habituales son rotura de hélice, impacto de objeto flotante al casco, falla en el motor, desperfecto mecánico. Otro siniestro menor pero muy frecuente, son los golpes con otras embarcaciones al salir o entrar de las guarderías», añadió Campanero.

Hoy, Seguros Rivadavia solo ofrece coberturas para embarcaciones de placer. En este caso, Reynoso comunicó: «Los siniestros más frecuentes son los provocados por daños parciales en la embarcación por golpes, por ejemplo (en veleros, cruceros, lanchas), siniestros de responsabilidad civil o robo. Algunos años atrás, hemos comercializado seguros para embarcaciones pesqueras, siendo la siniestralidad más común la producida por roturas de hélices del motor o por enredos de cabos en su hélice, quedando sin propulsión, que genera el remolque de los barcos al puerto de origen o al más cercano. En otros casos, alguna varadura y, eventualmente, algún hundimiento».

Coberturas

La Holando Sudamericana es, sin dudas, una de las aseguradoras líderes del ramo Cascos. Sobre su amplia gama de coberturas, Weisbek comentó: «En cuanto a Buques Comerciales, las principales coberturas son las derivadas de las inglesas ITC (Institute Time Clauses) que abarca desde la pérdida total del buque hasta casco y maquinarias más la Responsabilidad Civil por colisión. Son las denominadas Anexo 2 a 5 que están aprobadas por la Superintendencia de Seguros de la Nación.

Hay otras coberturas que son también del sector como la IFV (Institute Fishing Vesell) exclusiva para buques pesqueros, Builder Risk (Reparadores de buques), y P&I o protección e indemnidad, que cubre adicionalmente de las pólizas de casco el exceso de la ART, Contaminación y Responsabilidad Civil por colisión.

En cuanto a embarcaciones de placer, se encuentran disponibles tres coberturas: una básica o Restringida que cubre pérdida total y responsabilidad civil a personas transportadas y no transportadas hasta la suma asegurada; una cobertura Amplia que es más completa con averías particulares incluida, y por último la de Responsabilidad Civil únicamente que no tiene incluido el casco. Adicionalmente, se pueden contratar coberturas Oceánicas para embarcaciones de placer preparadas al efecto y Responsabilidad Civil en exceso en caso de que se requiera. Todas las coberturas incluyen Incendio en Guardería, Transporte en Trailer y Auxilio Náutico los 365 días del año (solo para el Delta Argentino y Río de la Plata interior)».

Acto seguido, Bernardi relató: «En embarcaciones comerciales ofrecemos coberturas similares a las existentes en el mercado, principalmente A3 – Fórmula Libre de Avería Particular. Para embarcaciones de placer tenemos las siguientes coberturas:

* NAVEGA MAX PLUS

Cubre:

• Daños totales y parciales a causa de naufragio, varamiento, incendio y/o explosión y choque con otra embarcación, buque o aeromóvil, muelles y en general cualquier cuerpo fijo y flotante.

• Robo total de la embarcación (completa).

• Responsabilidad Civil por colisión, hacia cosas de terceros (hasta la suma asegurada de la embarcación).

• Incendio en Guardería.

• Temporal e inundación.

• Responsabilidad Civil hacia personas transportadas o no transportadas (hasta la suma asegurada de la embarcación).

• Transporte en tráiler anual en la República Argentina y países limítrofes.

• Robo del motor fuera de borda (abulonado al casco y sujeto con cadena).

• Robo de elementos fijos al casco (discriminados).

• Salvamento y asistencia.

• Huelga, lock out, tumulto y conmociones civiles.

• Asistencia Náutica.

Deducibles: 1% sobre la suma asegurada (mínimo $ 400,00) aplicable a todo reclamo por cada accidente con excepción de Pérdida Total.

Coberturas Opcionales:

• Responsabilidad Civil por incendio (hasta la suma asegurada de la embarcación).

• Navegación costera marítima en Uruguay y Brasil.

• Efectos Personales.

• Gastos Médicos.

• Accidentes Personales Personas Transportadas.

• Rotura de Palo por cualquier causa (excepto en regata).

• Responsabilidad Civil en exceso de la suma asegurada, cuando el valor de la embarcación sea menor, hasta un máximo de: $ 500.000,00.

* NAVEGA MAX PREMIUM 10

Cubre:

• Pérdida total de la embarcación.

• Averías particulares por incendio.

• Responsabilidad Civil por colisión hacia cosas de terceros (hasta la suma asegurada de la embarcación).

• Salvamento y asistencia.

• Robo total de la embarcación.

• Temporal e inundación.

• Responsabilidad Civil hacia personas transportadas o no transportadas (hasta la suma asegurada de la embarcación).

• Robo del motor fuera de borda (abulonado al casco y sujeto con cadena).

• Robo de elementos fijos al casco (discriminados).

• Salvamento y asistencia.

• Huelga, lock out, tumulto y conmociones civiles.

• Asistencia Náutica.

Deducibles: 1% sobre la suma asegurada (mínimo $ 400,00) aplicable a todo reclamo por cada accidente con excepción de Pérdida Total.

Coberturas Opcionales:

• Responsabilidad Civil por incendio (hasta la suma asegurada de la embarcación).

• Navegación costera marítima en Uruguay y Brasil

• Efectos Personales.

• Gastos Médicos.

• Accidentes Personales Personas Transportadas.

• Rotura de Palo por cualquier causa (excepto en regata).

• RESPONSABILIDAD CIVIL en exceso de la suma asegurada, cuando el valor de la embarcación sea menor, hasta un máximo de: $ 500.000,00

* NAVEGA MAX PREMIUM 5

Cubre:

• Pérdida total de la embarcación.

• Responsabilidad Civil por colisión hacia cosas de terceros (hasta la suma asegurada de la embarcación).

• Robo total de la embarcación.

• Temporal e inundación.

• Responsabilidad Civil hacia personas transportadas o no transportadas (hasta la suma asegurada de la embarcación).

• Robo del motor fuera de borda (abulonado al casco y sujeto con cadena).

• Salvamento y asistencia.

• Huelga, lock out, tumulto y conmociones civiles.

• Asistencia Náutica.

Deducibles: No posee

Coberturas Opcionales:

• Incendio en Guardería.

• Responsabilidad Civil por incendio (hasta la suma asegurada de la embarcación).

• Navegación costera marítima en Uruguay y Brasil.

• Efectos Personales.

• Gastos Médicos.

• Accidentes Personales Personas Transportadas.

• Rotura de Palo por cualquier causa (excepto en regata).

• Responsabilidad Civil en exceso de la suma asegurada, cuando el valor de la embarcación sea menor, hasta un máximo de: $ 500.000».

Más adelante, Reynoso detalló la oferta de Seguros Rivadavia: «Ofrecemos una línea de productos que agrupa distintas alternativas para amparar a embarcaciones de placer (cruceros, veleros, botes, lanchas y motos de agua, entre otras) y también a algunas de uso comercial (no de carga, ni marina mercante), ya sea a través de una protección ‘Completa’ u otra ‘Básica’, de modo que el asegurado pueda elegir la opción que mejor se ajuste a sus necesidades o presupuesto.

De acuerdo al plan elegido, se prevé la posibilidad de combinar distintas coberturas, tales como:

• Daños parciales o totales al barco por varamiento, naufragio, incendio, rayo o explosión.

• Choque contra otras embarcaciones, boyas, muelles u otros objetos.

• Robo total de la embarcación, su motor, elementos y/o equipo.

• Gastos de salvamento.

• Huelga y vandalismo.

• Daños a la embarcación por temporal.

• Incendio en guardería.

Coberturas adicionales:

• Responsabilidad Civil a personas transportadas y/o no transportadas, a cosas de terceros, o incendio.

• Responsabilidad por incendio de la embarcación.

• Daños por transporte terrestre sobre tráiler.

• Rotura de palo en regata.

• Ampliación de navegación en Uruguay y Brasil.

• Cobertura de bote auxiliar y motor fuera de borda».

Después, Campanero dijo lo propio respecto de Provincia Seguros: «En embarcaciones de placer, comercializamos:

Coberturas Básicas

• Pérdidas y/o daños totales o parciales.

• Robo total y parcial.

• Temporal

• Huelga, lock-out, o disturbios laborales

• Tumultos o conmociones civiles, sabotaje, daño intencional.

• El robo del bote auxiliar de la embarcación.

• Tránsito en trailer dentro del territorio de la República Argentina.

• Responsabilidad civil del asegurado a cosas de terceros y personas transportadas y no transportadas, hasta el valor asegurado de la embarcación.

Coberturas Adicionales

• Responsabilidad Civil a Personas Transportadas y No Transportadas, hasta el doble del valor asegurado de la embarcación.

• Rotura de palo en regata.

Las coberturas para buques comerciales, son aquellas internacionalmente aceptadas y que utiliza todo el mercado».

Las coberturas para embarcaciones de placer incluyen el servicio de asistencia náutica que abarca el servicio de mecánica ligera, auxilio mecánico, varaduras y remolque para ciertas zonas del país.

Por último, cabe destacar que en la navegación existen riesgos de daños ambientales, como el derrame de combustible en la vía navegable. Sin embargo, como señaló Bernardi, «actualmente no se están otorgando coberturas para los riesgos ambientales en pólizas tradicionales y no hay coberturas obligatorias, no solo para este riesgo sino para ninguno. Las embarcaciones comerciales pueden tener cubierto este riesgo a través de una cobertura específica de PANDI, producto en el que estamos autorizados a operar por parte de la SSN».

En la misma línea, Campanero sostuvo: «Para buques comerciales, existe la cobertura de P&I (Protección e Indemnidad) que cubre todo daño a un tercero. Para Provincia Seguros es un riesgo 100% facultativo».