Para ofrecer una mejor experiencia a los asegurados y un mejor servicio, las aseguradoras incorporan nuevas formas de tecnología. Entre ellas, la Inteligencia Artificial (IA). A continuación, analizaremos diferentes casos en los que ya se aplica la IA en el seguro, en qué procesos puede integrarse, cómo es el entrenamiento de las máquinas para que aprendan, y cómo esta tecnología puede mejorar la experiencia del cliente.

Escribe Aníbal Cejas

Para adentrarnos en este tema consultamos a Nicolás Renzi, Líder de Transformación Digital del Grupo San Cristóbal; Guillermo Nanni, CTO (Chief Technology Officer) de Sistran; Juan Mazzini, Analista Senior de Celent; Ary Baptista, Gerente de Sistemas de Seguros Patrimoniales y ART de Swiss Medical Seguros; Pablo Blanco, Gerente Senior de Sistemas y Tecnología Informática y Matías Sanders, del Laboratorio de Innovación Tecnológica, ambos de Experta Seguros. Junto a los ejecutivos analizaremos cómo la Inteligencia Artificial (IA) está cambiando la forma de hacer seguros en la actualidad.

Nicolás Renzi, de San Cristóbal, brindó una primera definición de la IA para entender de qué se trata: «La Inteligencia Artificial es el desarrollo de sistemas computacionales capaces de realizar tareas que comúnmente necesitaría una persona». Para el ejecutivo, el mayor potencial de esta tecnología se encuentra en la posibilidad de hacerlo a una escala mucho mayor, automatizando aquellas tareas repetitivas que no agregan demasiado valor.

Nicolás Renzi, de San Cristóbal, brindó una primera definición de la IA para entender de qué se trata: «La Inteligencia Artificial es el desarrollo de sistemas computacionales capaces de realizar tareas que comúnmente necesitaría una persona». Para el ejecutivo, el mayor potencial de esta tecnología se encuentra en la posibilidad de hacerlo a una escala mucho mayor, automatizando aquellas tareas repetitivas que no agregan demasiado valor.

Con respecto a la aplicación en el seguro de esta tecnología, mencionó: «Sigue el camino que se recorrió en todas las otras industrias, donde la IA ya tiene un nivel de madurez mayor. Básicamente, este camino implica procesar grandes volúmenes de datos, para identificar patrones y asistir en la toma de decisiones. El negocio del seguro es, especialmente, un negocio de riesgos y de incertidumbre. Por la naturaleza estadística de los algoritmos que conforman las herramientas de IA, esta industria se presenta como una de las de mayor potencial para la explotación de estas técnicas».

Por su parte, Guillermo Nanni dijo: «Existe una infinidad de aplicaciones de la IA en el seguro. Algunas aún son un prototipo, otras ya son una realidad y aún hay mucho por descubrir». A continuación, enumeró una serie de conceptos donde la IA marcará la diferencia en una aseguradora:

Por su parte, Guillermo Nanni dijo: «Existe una infinidad de aplicaciones de la IA en el seguro. Algunas aún son un prototipo, otras ya son una realidad y aún hay mucho por descubrir». A continuación, enumeró una serie de conceptos donde la IA marcará la diferencia en una aseguradora:

• Crear sistemas inteligentes: Las aseguradoras poseen sistemas core para la gestión de sus procesos organizacionales. Estos sistemas representan los procesos principales de una compañía de seguros, que sumados a la información que poseen y a la IA, se convertirán en componentes fundamentales para el análisis predictivo creando una organización más inteligente.

• Procesamiento directo: Las aseguradoras se esfuerzan por cumplir y superar las expectativas de los consumidores. La analítica avanzada impulsará la eficiencia del proceso a lo largo de los reclamos y la suscripción, progresando a un verdadero procesamiento directo para transacciones de alto volumen y bajo complejidad. Los chatbots con IA y el lenguaje natural entregarán actualizaciones a los clientes, reduciendo el número de llamadas de consulta y los gastos relacionados.

• Incrementar la rentabilidad: Algunas aseguradoras están utilizando potentes algoritmos de analítica y de IA para analizar grandes datos y calcular el riesgo con mayor precisión, mejorando la rentabilidad y la retención. El aumento de la granularidad en las prácticas de segmentación de riesgos, que incluye el uso innovador de datos tales como, telemática, registros públicos, imágenes de área, imágenes de siniestros, etc., permite una mejor comprensión del riesgo.

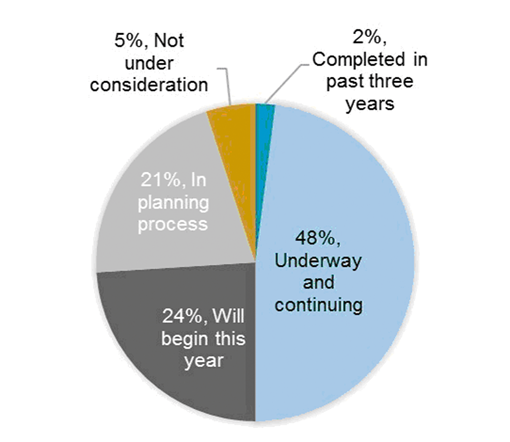

En tanto, Juan Mazzini, explicó: «Las aseguradoras están cada vez más interesadas en formas de hacer un mejor uso de los datos en sus decisiones diarias. De hecho, casi la mitad de los CIO que hemos encuestado por este tema mencionaron que actualmente están trabajando en análisis que incluyen inteligencia artificial (IA), aprendizaje automático, lenguaje natural, visión de máquina, y otras formas de IA. Solamente una minoría de aseguradoras (5%) no está trabajando en estos temas actualmente”.

Fuente: Celent 2017/2018 Encuesta a CIOs de aseguradoras a nivel global (n=100).

Fuente: Celent 2017/2018 Encuesta a CIOs de aseguradoras a nivel global (n=100).

Y añadió Mazzini: «Nuestros informes recientes muestran que:

Y añadió Mazzini: «Nuestros informes recientes muestran que:

• Las aseguradoras consideran que tecnologías como el aprendizaje automático (ML), el aprendizaje profundo, las redes neuronales y el procesamiento del lenguaje natural (PNL) son clave para la inteligencia artificial.

• La mitad de las aseguradoras cree que la industria ha tardado en adoptar la inteligencia artificial, y una tercera parte piensa que las compañías de seguros que han invertido en estas tecnologías ya pueden obtener valor.

• La gestión de siniestros y el servicio al cliente son los dos dominios donde las aseguradoras creen que las tecnologías de inteligencia artificial pueden tener el mayor impacto.

• Las aseguradoras buscan ayuda de proveedores externos para implementar sus iniciativas de IA.

• Internamente, están buscando las funciones de TI y los equipos de operaciones para encabezar los esfuerzos de inteligencia artificial, mientras que la innovación y los equipos de datos son los siguientes recursos más populares para obtener asistencia con inteligencia artificial.

• La ciencia de datos y la automatización de procesos robóticos (RPA) fueron las dos principales tecnologías en términos de inversión.

• Las aseguradoras están buscando asistencia externa para permitir su evolución en IA.

• Las funciones principales, como el desarrollo de productos, el marketing y la marca, y las ventas y la distribución son las principales funciones en las que la IA puede desempeñar un papel clave, mientras que la ciencia de datos y RPA son las principales tecnologías para las aseguradoras.

• La cultura interna de la organización es uno de los aspectos más difíciles de remodelar cuando se invierte en IA, y esta es la razón por la cual la mayoría de las aseguradoras consideran que el aspecto cultural es el principal componente para el éxito».

Desde Experta, Pablo Blanco (foto) y Matías Sanders señalaron: «La IA en el mundo del seguro viene avanzando muy rápido dado que tiene la capacidad de detectar y aprender patrones, clasificar, predecir y, en consecuencia, definir escenarios más seguros para la prevención de siniestros. Sus usos actuales varían entre los procesos internos de cada compañía, pero por citar algunos ejemplos, hay registro de implementaciones de modelos predictivos que brindan primas de forma inteligente tomando información de hábitos de manejo, zonas, distancias, multas, antigüedad del permiso de conducir y su clasificación, tareas en su trabajo, exposición a riesgos y diversos datos que provengan de otras fuentes de información».

Desde Experta, Pablo Blanco (foto) y Matías Sanders señalaron: «La IA en el mundo del seguro viene avanzando muy rápido dado que tiene la capacidad de detectar y aprender patrones, clasificar, predecir y, en consecuencia, definir escenarios más seguros para la prevención de siniestros. Sus usos actuales varían entre los procesos internos de cada compañía, pero por citar algunos ejemplos, hay registro de implementaciones de modelos predictivos que brindan primas de forma inteligente tomando información de hábitos de manejo, zonas, distancias, multas, antigüedad del permiso de conducir y su clasificación, tareas en su trabajo, exposición a riesgos y diversos datos que provengan de otras fuentes de información».

Además de esto, mencionaron: «Existen casos específicos en el momento de la suscripción que en algunas oportunidades se valen del análisis predictivo para evaluar el riesgo de potenciales clientes u objetos asegurables. Si se tratase de un seguro de Vida o de Accidentes Personales, con los datos de salud del cliente o su estado financiero, ayudan a la construcción de un perfil reconocible, repetible y escalable».

Luego, Ary Baptista, de Swiss Medical Seguros, resumió: «La IA en seguros se aplica en varios procesos del negocio como la venta/contratación del servicio, atención al cliente, siniestros, denuncia y pago, también en procesos de predicción del fraude».

Luego, Ary Baptista, de Swiss Medical Seguros, resumió: «La IA en seguros se aplica en varios procesos del negocio como la venta/contratación del servicio, atención al cliente, siniestros, denuncia y pago, también en procesos de predicción del fraude».

Procesos de aplicación de la IA

La inteligencia artificial puede aplicarse a diferentes procesos, desde San Cristóbal, Renzi comentó: «Puede hacerse en cualquier proceso de negocio donde sea necesario procesar información, pero su mayor valor va a estar dado cuando se aplique en un proceso donde este volumen de información sea tan grande que el costo de utilizar personas sea prohibitivo». Y mencionó dos ejemplos de esto, uno dentro del área de siniestros y otro en suscripción:

1) «Dentro del proceso de análisis de siniestros en nuestra compañía utilizamos algoritmos de Machine Learning, que identifican aquellos casos con mayor probabilidad de ser fraudulentos. Estos algoritmos se valen de datos de siniestros pasados, donde mediante técnicas avanzadas de entrenamiento detectan cuáles fueron los patrones comunes a los casos de fraude y gracias a esto son capaces de extrapolar ese conocimiento para detectar maniobras similares en los nuevos siniestros que van ingresando en nuestra operación.

2) Los algoritmos de detección de fraude inicialmente se aplicaron en el ramo Automotor, para los siniestros que tenían lugar en Argentina. Actualmente estamos implementándolos en otros riesgos (Hogar, AP, Granizo, Vida, Combinado, etc.). Y además, estamos comenzando a aplicar estos aprendizajes y metodologías en nuestra operación de Uruguay».

Por su parte, en relación a este tema en Sistran, Nanni reflexionó: «Vivimos en una cultura en la que aún se requiere interacción entre las personas. Por consiguiente, las compañías de seguros que implementen la IA integrada a ellas en sus procesos de negocios serán las más exitosas».

También describió algunos procesos en los cuales se está utilizando la IA actualmente:

• En el Proceso de notificación de siniestros: Los algoritmos de IA pueden identificar las posibles reclamaciones fraudulentas y resaltarlas para que los humanos realicen investigaciones y acciones, si es necesario. Esto permite que una compañía de seguros tome medidas con mayor rapidez, que confiando solo en los humanos.

• En las Nuevas políticas y planes según hábitos: La IA brindará a las aseguradoras la capacidad de desarrollar rápidamente políticas personalizadas de precios que reflejen la historia, los hábitos, el nivel de actividad, el estilo de vida y el presupuesto de cada cliente. Por ejemplo, una persona que busca una póliza de seguro de auto puede recibir una prima basada en su actividad de conducción, como se deduce de los datos obtenidos de la creciente abundancia de dispositivos y sensores conectados para ayudar a los operadores a determinar el nivel de riesgo de un conductor individual.

Asimismo, Pablo Blanco y Matías Sanders de Experta distinguieron a la atención al cliente y la administración de los siniestros como procesos donde puede aplicarse la IA: «Para la atención al cliente los agentes virtuales o bots conversacionales se volvieron fundamentales para que el asegurado tenga una respuesta las 24hs, los 7 días de la semana durante todo el año, y para las compañías esto también representa una oportunidad de venta en este nuevo medio de interacción. Experta fue pionera en la incorporación de esta herramienta, a sabiendas que la IA aplicada a estos productos produce una experiencia mucho más profunda y rica, de la cual se pueden obtener muchos más datos de interés para futuras interacciones. Una cosa es un bot que no sepa quién es el que está del otro lado y otra cosa es un bot que identifique al interlocutor, los productos que tiene contratados, el status de sus reclamos/siniestros o todo dato relevante que pueda ser significativo y que haga de esa conversación una verdadera experiencia disruptiva para el cliente».

«También hay casos en donde mediante algoritmos de reconocimiento de voz es posible identificar emociones o clientes claves o VIP y redirigirlos a los agentes de atención con más experiencia que intenten evitar una situación negativa. En el caso de la administración de los siniestros, la IA tiene todo lo necesario para reducir tiempos y posibles fraudes. Siendo que el momento de la verdad de una empresa aseguradora ante el cliente es qué tan rápido realiza el pago del siniestro, esto incrementa notablemente la satisfacción del asegurado y lo fideliza, dejando fértil el terreno para seguir construyendo una relación que evolucione constantemente», concluyeron.

Ary Baptista de Swiss Medical Seguros destacó también que la tendencia más visible de la IA está en los modelos de atención al cliente mediante asistentes virtuales. Y agregó: «Sistemas como Siri, Alexa, etc., en el negocio de seguros se incorporarán, sin lugar a dudas, a todos los modelos de atención al asegurado. Además, esta tecnología puede ser utilizada en procesos internos para el análisis de imágenes y metodología predictiva para la prevención de fraudes (machine learning)».

Cerrando la rueda, Mazzini manifestó: «Recientemente publicamos una serie de informes dedicados a la IA:

1. Demystifying Artificial Intelligence: The Tools Supporting Modern Data Science and the Rise of DataOps

2. Demystifying Artificial Intelligence in Insurance: A Tale of Two Models

3. Demystifying Artificial Intelligence in Insurance: The Industry Perspective

Fuente: Celent – Agosto 2018 | Demystifying Artificial Intelligence in Insurance: The Industry Perspective

El primero de estos informes proporciona una revisión de las herramientas y tecnologías, incluidas DataOps, en las que las aseguradoras pueden invertir para lanzar iniciativas de inteligencia artificial. El segundo informe analiza cómo las aseguradoras pueden organizarse internamente para ejecutar proyectos de IA de manera óptima. En particular, detalla nuestra visión de las combinaciones de herramientas y personas que las aseguradoras pueden usar para trabajar en estos proyectos. Finalmente, pensamos que sería importante obtener la perspectiva de la industria de seguros sobre la IA, y este es el tema del tercer informe; dirigido exclusivamente a aseguradoras, con 188 participantes incluyendo responsables de TI, innovación y digital (58% Norte América, 31% LATAM, 32% EMEA y 31% APAC).

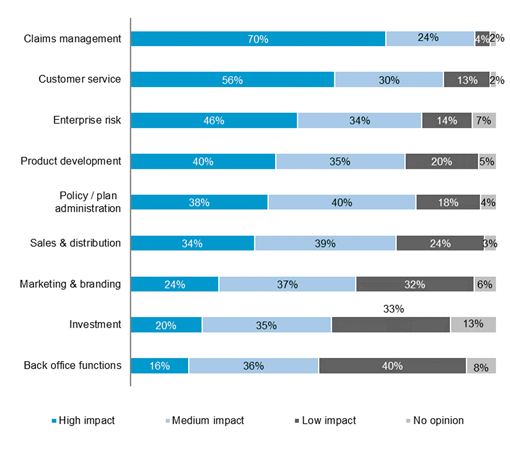

Uno de los temas que queríamos validar era dónde las aseguradoras perciben que la IA tiene el mayor impacto. La figura contigua muestra que la gestión de siniestros y el servicio al cliente son las dos áreas que las aseguradoras priorizan cuando invierten en herramientas y tecnologías de IA.

Este resultado confirma nuestras observaciones, principalmente en función de los casos que hemos recibido como parte de nuestro programa Aseguradora Modelo. De hecho, de los 5 ganadores de 2018 en la categoría de datos, analítica e inteligencia artificial, todos tienen una relación directa o indirecta con la gestión de siniestros y / o el servicio al cliente:

• Cattolica Assicurazioni: Motor de estimación automática de daños que genera la estimación automática de daños del automóvil a través del procesamiento de fotos de siniestros por un motor de inteligencia artificial.

• IndiaFirst Life Insurance: Varios modelos de análisis, incluidos los motores de predicción y recomendaciones de productos, cuyo objetivo es reducir los números de cancelación de pólizas a través de una mejor identificación de incidentes iniciados por el cliente y el seguimiento de campañas específicas.

• Markerstudy Group: Plataforma AI para adquisición y retención de clientes.

• Munich Re América: Herramienta inteligente de análisis de pérdida para identificar las causas principales de pérdidas en accidentes viales a través de técnicas analíticas predictivas y prescriptivas.

• Taikang Insurance Group: Plataforma de verificación de identidad del cliente que aprovecha características biológicas para respaldar los procesos de toma de decisiones, especialmente en siniestros y suscripción.

En el futuro, esperamos que las aseguradoras aumenten su inversión en inteligencia artificial y creemos que priorizarán las áreas que tengan un alto impacto en su negocio principal y, por lo tanto, en sus ratios técnicos».

En nuestra próxima edición analizaremos cómo es el entrenamiento de las máquinas para que aprendan, y cómo esta tecnología puede mejorar la experiencia del cliente.