¿Cuáles son los efectos de la pandemia, la renegociación de la deuda, y otras medidas económicas en la evolución financiera de las aseguradoras? Para responder este interrogante entrevistamos a Antonio García Vilariño, Socio y Director Ejecutivo del Estudio García Vilariño; Daniel Artana, Director de FIEL; Silvia Paludi, Gerente de Administración y Finanzas de Intégrity Seguros; y Juan Alberto Auer, Coordinador de Administración y Finanzas de Río Uruguay Seguros.

Escribe Aníbal Cejas

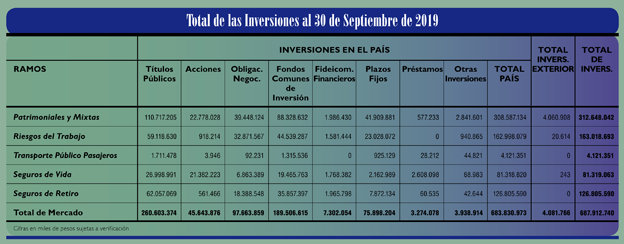

Según datos al 30 de septiembre de 2019, última información publicada por la SSN al 15 de mayo de 2020, el Activo del conjunto de las Compañías ascendió a 949,0 mil millones de pesos, con un 33,8% de crecimiento interanual, mientras que el Pasivo fue de 725,2 mil millones de pesos con un incremento del 32,8% interanual. De esta manera, el Patrimonio Neto alcanzó los 223,8 mil millones de pesos, representando un 23,6% del Activo, con un crecimiento del 37,4% interanual. Dentro del Activo, las Inversiones representan un 72,5% del mismo. El conjunto de las inversiones del total del mercado al 30 de septiembre de 2019, totalizó 687,9 mil millones de pesos.

El resultado financiero del mercado a septiembre del año pasado ascendió a 66,7 mil millones de pesos. Pero, insistimos, no hay que olvidar que dicha cifra considera la valuación técnica de los títulos públicos.

La operatoria financiera permitió compensar la pérdida técnica de 51,9 mil millones. Así, el Resultado del Ejercicio alcanzó los 13,2 mil millones de pesos, con un ROE del 5,9%.

Los títulos públicos representan el 38% de esa cartera de inversiones. Las Acciones, el 7%. Las ON, 14%. Los FCI 27%. Los depósitos a Plazo Fijo, 11%. El 3% restante son Fideicomisos, Préstamos y otros.

De izquierda a derecha, Juan Alberto Auer, Coordinador de Administración y Finanzas de Río Uruguay Seguros; Daniel Artana, Director de FIEL; y Antonio García Vilariño, Socio y Director Ejecutivo del Estudio García Vilariño.

Para comenzar a analizar el impacto de la situación financiera en el resultado de las aseguradoras y comprender cómo las afecta la pandemia desde este punto de vista, Antonio García Vilariño, Socio y Director Ejecutivo del Estudio García Vilariño, brindó un breve contexto: «El efecto real de la pandemia en la solvencia y liquidez del mercado local de seguros y reaseguros es aún difícil de merituar. Nos encontramos con un mercado donde al momento de iniciarse el aislamiento social obligatorio y el impacto que generó en las actividades, ya existían situaciones complejas en general, más allá de los propios problemas estructurales de cada entidad».

Y detalló: «Sabemos que durante la anterior gestión de las autoridades de la Superintendencia de Seguros de la Nación, considerando un contexto de inserción global del país en determinados estándares, se fijaron nuevas normas sobre Capitales Mínimos por ramos. Las medidas que se llevaron a cabo consistieron en separar a las nuevas entidades de la operatoria de patrimoniales de las de personas, hubo nuevas metodologías en la valuación de determinados pasivos, ajuste por inflación contable y también la evaluación para su aplicación de normas internacionales de valuación y exposición, todo lo cual -más allá de sus razonables objetivos- ha resultado totalmente superado por la realidad.

Antes de diciembre de 2019 era evidente el daño que la inflación y la judicialidad causaban al sistema, no solo por el exorbitante impacto de ello en los pasivos, en particular los judiciales, sino por el amesetamiento de las tarifas que ante la realidad económica no podía readecuarse. Además, otro factor negativo fue la falta de instrumentos reales de inversión que permitieran acompañar con tales activos, la evolución de los pasivos, agravado por la volatilidad de los mercados y la evolución para la cotización de las divisas, donde a su vez los propios valores de reposición para activos siniestrados y los propios costos fijos y operativos de la actividad se incrementaban más que sustancialmente».

Además, el ejecutivo enfatizó: «No tengo dudas que la mayoría de los operadores del mercado era y es solvente, pues han hecho un gran esfuerzo para serlo, pero también debemos tener en claro el daño que el mismo sistema económico y financiero les ha causado, licuando activos, potenciando pasivos, con una estructura fiscal irreal que percibe tributos como el IVA por devengado y hasta no hace mucho tiempo, el Impuesto a las Ganancias determinado sobre resultados históricos, generando todo ello -más allá del propio esfuerzo de los accionistas-, una obligada e injustificada descapitalización.

A pesar de todo esto, durante la cuarentena las Entidades se han esforzado, han optimizado sus herramientas digitales, continuando brindando servicios, asumiendo sus costos, cancelando pasivos, pero ante un mercado que ha requerido nuevas modalidades de trabajo, bonificaciones y descuentos, caída cierta de emisión, pérdida de cobranza y, en algunos casos, fuerte competencia y actitudes muy incomprensible para ciertos operadores, cuyas consecuencias el tiempo pondrá en evidencia».

El efecto de la pandemia y la renegociación de la deuda en las aseguradoras

Consultado por Informe Operadores de Mercado, Daniel Artana, Economista Jefe de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL), afirmó que «el efecto negativo de la pandemia en la actividad económica es muy grande en el comercio y la construcción, y luego en la industria; el campo ha sufrido menos que los otros sectores».

Acerca del efecto de un eventual default parcial de la deuda soberana, Artana señaló: «El default afecta la brecha cambiaria y la posibilidad de empresas de acceder a financiamiento para sus inversiones post pandemia. Vivir con brecha alta afecta el saldo comercial y dificulta la política monetaria y fiscal».

Sobre el impacto de un default parcial de la deuda, Silvia Paludi, Gerente de Administración y Finanzas de Intégrity Seguros, dijo: «Las aseguradoras son el principal inversor institucional en el mundo y la actividad financiera es fundamental a efectos de resguardar a sus asegurados. Por lo tanto, un default parcial las afecta significativamente ya que trae aparejado la baja de las cotizaciones y también el aumento de la iliquidez».

En concordancia, Juan Alberto Auer, Coordinador de Administración y Finanzas de Río Uruguay Seguros, consideró que «un proceso de estas características sin duda afecta a toda la economía y a las aseguradoras en particular, por ser uno de los principales inversores institucionales».

En la misma línea, García Vilariño mencionó: «Por supuesto que un estimado ya default de la deuda soberana afecta más que sustancialmente la solvencia y, fundamentalmente, la liquidez de las aseguradoras y reaseguradoras. Aun evitando el default, la caída previa de las cotizaciones ha generado más que significativas pérdidas patrimoniales, no apreciadas en su real magnitud por la alternativa de ya poder registrar tales activos a valor técnico para los Estados Contables a partir del 30.09.2019, lo cual ha permitido en la mayoría de los casos mostrar indicadores superavitarios para Capital Mínimo y Cobertura, pero limitando su disposición a contar con autorización previa del Controlador. Similar situación se ha planteado en las alternativas relacionadas con inversiones en Obligaciones Negociables, en tanto para Fondos Comunes de Inversión, no precisamente un tema menor, por las últimas novedades sobre liquidación de tenencias relacionadas con la divisa. Ya cada Entidad hizo su presentación solicitando metodología de valuación ante la Superintendencia de Seguros de la Nación, con consideración de cada caso en particular.

Con respecto al tema cambios y divisas, dada la volatilidad y alternativas de cotizaciones, entiendo que ya las Cámaras del sector han planteado poder tener la alternativa de valuar sus tenencias cotización BCRA/MEP, lo cual no deja de parecer razonable».

Por su parte, tanto Paludi como Auer coinciden en que si bien la suspensión de pagos parcial, a cada empresa la impacta de manera diferente en función de su cartera de inversiones, afecta directamente la solvencia y liquidez del mercado de seguros, tal y como también menciona Vilariño. Cuando un país entra en default todos los activos financieros de ese país pierden valor en mayor o menor medida.

«Cómo ha ocurrido anteriormente, según lo que se establezca en materia regulatoria, se permitirá sobrellevar la situación, amortizando pérdidas, tomando a valores técnicos los nuevos bonos, cancelando deudas impositivas contraídas con anterioridad.

El Estado necesariamente debe dar apoyo al principal inversor institucional argentino privado, porque el esquema de inversión que le ha impuesto lo obligó en cierta manera a estar invertido en estos instrumentos», remarcó Auer.

Para cerrar este tema, Silvia Paludi destacó: «Aquellas aseguradoras que hayan realizado, dentro de lo posible, un manejo eficiente y diversificado de sus inversiones estarán mejor posicionadas para afrontar esta situación».

Acciones y bonos

Desde Intégrity, Paludi explicó: «En el caso de la caída de la cotización de acciones en los mercados de valores, el mismo afecta a las inversiones de las aseguradoras que invierten en este tipo de instrumentos de manera directa, ya que si se trata de acciones, se encuentran valuadas a su valor de mercado».

Luego, Auer aclaró: «La participación en inversiones de renta variable en la cartera de las aseguradoras no es significativa, por lo que no debería afectar al mercado de seguros argentino».

Más adelante, Paludi sostuvo: «La falta de solvencia y liquidez que está teniendo la industria como consecuencia de la caída de los precios de los títulos públicos es un problema. No obstante, esa pérdida no necesariamente se ve reflejada en todos los balances, ya que la Superintendencia permitió mantenerlos a valores técnicos no afectados por los precios. Ahora, en la medida en que las aseguradoras tengan que abonar siniestros, deberán vender estos títulos y reconocer la pérdida. Por lo tanto, consideramos esta parte del activo de inversiones con un bajo grado de solvencia».

Al mismo tiempo, Auer evaluó que para hablar de solvencia en este momento hay que considerar uno de los principales factores, el tiempo: «Tenemos que analizar qué porcentaje del activo representan las inversiones en bonos, TP y acciones en cada aseguradora, y también cómo están valuadas esas tenencias. A mayor tenencia, valuadas a valor técnico, menos solvencia tendrán, y a la inversa cuanto menor sea su participación en la cartera podrían mantenerse y esperar a que se recuperen o cobrar al vencimiento para, de esta manera, recuperar su valor».

Los efectos de la pandemia en la economía

Indagamos a los ejecutivos sobre cómo estiman que impactará la crisis económica por efectos de la pandemia en las aseguradoras argentinas.

Al respecto, Paludi expresó: «En mayor o menor medida afectará a las aseguradoras como al resto de las industrias en su facturación. Ya que disminuye la actividad y también merma la cobranza por el impacto que tenga cada asegurado en su capacidad de pago.

Por otro lado, puede pasar que otras inversiones privadas entren en ‘default’ y, por lo tanto, esto afecte a la cartera de las inversiones de las aseguradoras. Obviamente que va a depender de los casos puntuales de cada compañía. De la misma manera, puede verse afectada la capacidad de pago por el deterioro de la cartera de inversiones o su iliquidez».

Para Juan Alberto Auer, este tipo de crisis pone a prueba toda la estructura y organización de las aseguradoras, no solamente las inversiones y la capacidad de pago. «La caja será un factor determinante, pero también la capacidad de adaptarse a los nuevos tiempos, la digitalización, el teletrabajo, poner el foco en el cliente. Esto marcará la diferencia entre las aseguradoras que podrán sobrellevar está cuarentena o aislamiento sin precedentes en el mundo actual. Además, los magros rendimientos financieros deberán necesariamente ser cubiertos con primas suficientes en el futuro».

Sobre este tema, Antonio García Vilariño manifestó que solo resta esperar la evolución de la pandemia y recuperar el ritmo operativo de la actividad y, por otro lado, añadió: «Estamos todos expectantes de las medidas de excepción sobre valuación, exposición e indicadores, ya para el Estado Contable en preparación al 30.06.2020 y posteriores que emita el Controlador, tal cual y como señalaba ya han solicitado las diferentes Cámaras del sector, ante la SSN y la Secretaría de Finanzas de la Nación».

A modo de cierre, Paludi concluyó que la situación financiera de las aseguradoras se va a ver afectada por el impacto del default y de la pandemia del Covid 19 en mayor o menor medida en función de la composición de la cartera de inversiones y de su posición en relaciones técnicas previas al inicio de esta crisis. «En el caso de Intégrity, gracias a la solidez conseguida durante los últimos años, el default y la pandemia no afectarán la solvencia ni la liquidez necesarias para hacer frente a los compromisos, y no se verá afectada nuestra capacidad de pago. La compañía seguirá manteniendo los estándares de atención con los productores, cumpliendo con sus compromisos y protegiendo los bienes y activos de sus asegurados».

Y Auer remarcó: «Río Uruguay siempre ha apostado a invertir en inmuebles y en proyectos de largo plazo, y en estos momentos -aunque sean menos líquidos- no pierden sustancialmente su valor y así generan más solvencia que las inversiones en Títulos Públicos».