Tras un comienzo lento, las aseguradoras están invirtiendo cada vez más tiempo y recursos en iniciativas analíticas y Big Data. Observamos cuatro grandes ámbitos de aplicación de la analítica avanzada para mejorar el valor del negocio en el sector del seguro: facilitar el crecimiento, mejorar la captación de clientes, optimizar el rendimiento de la cartera de responsabilidad civil y mejorar la eficiencia operativa. La analítica ayuda a las aseguradoras de P&C a valorar mejor nuevos riesgos y a desbloquear valor material atrapado en una segmentación de riesgos ineficiente. Segunda parte de un estudio elaborado por Sigma, Swiss Re.

¿Qué es la analítica avanzada en el seguro?

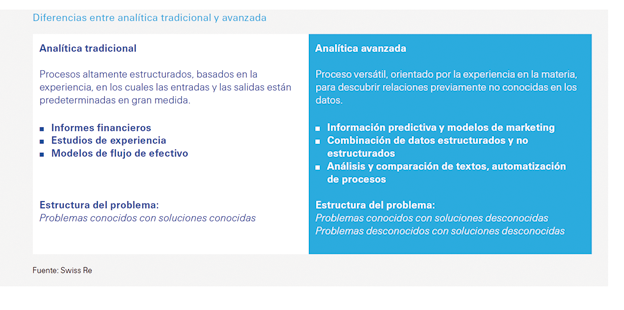

La analítica utiliza datos tradicionales y no tradicionales para generar información comercial procesable.

Definimos la analítica avanzada como el punto de encuentro de ciencia de datos, amplio conocimiento de riesgos y experiencia del sector para generar información comercial procesable que ayuda a las aseguradoras a crecer, optimizar sus carteras existentes y mejorar su eficiencia. La analítica de datos implica el uso de fuentes de datos tradicionales y no tradicionales, y también combina métodos actuariales consolidados con métodos estadísticos computacionales.

Normativa sobre protección de datos: las aseguradoras deben mantenerse al día

El Big Data y el uso de analítica avanzada han suscitado inquietud en torno a la protección de los datos.

Las nuevas herramientas y métodos también suponen retos para los que las aseguradoras deberán implementar nuevos procedimientos de gestión de riesgos.

Los reguladores cada vez están más familiarizados con las iniciativas de analítica avanzada y han aprobado programas «piloto» en diferentes regiones. No obstante, también se plantean algunas cuestiones, especialmente sobre el impacto en los consumidores y el uso de sus datos personales. Las aseguradoras deberán hacer un seguimiento y adaptarse a cambios regulatorios en lo relacionado con el uso de nuevas fuentes de datos y analítica, especialmente en suscripción y siniestros.

La normativa de protección de datos puede afectar al uso de los datos con fines de aseguramiento.

El Reglamento General de Protección de Datos (RGPD) de Europa ha generado un impulso para el amplio establecimiento de una completa regulación de la protección de datos en otras jurisdicciones. El RGPD describe principios clave que regirán la recopilación y el tratamiento de datos personales en la era del Big Data, la nube, el Internet de las Cosas y las redes sociales. Además, mejora las normas existentes establecidas en la Directiva de protección de datos 95/46CE. En otras palabras, muchas de las obligaciones impuestas por el RGDP no son nuevas, pero se han realizado algunos cambios significativos que afectan al modo en que las aseguradoras demuestran el cumplimiento.

Las aseguradoras han desarrollado procesos estructurados y salvaguardas para evaluar riesgos.

Aquí la complejidad radica en que a menudo se exige a las aseguradoras que cumplan regulación desarrollada como respuesta a la innovación tecnológica en general, en lugar de la específica del sector. En nuestras entrevistas con ejecutivos del sector hemos conocido que muchas aseguradoras han establecido a propósito salvaguardas para garantizar la privacidad. Cuentan con procesos detallados para identificar proveedores de datos dispuestos a invertir en soluciones de desarrollo para abordar requisitos regulatorios, como la transparencia ante usuarios finales sobre lo que sucederá con sus datos. Las aseguradoras también deberán tener en cuenta otros aspectos regulatorios como la legislación sobre competencia y las restricciones contractuales sobre el tratamiento de datos de clientes. Por otro lado, hay muchas oportunidades de analítica y Big Data en el contexto del seguro que no requieren datos personales.

Aplicación de la analítica en el seguro: cuatro ámbitos

La analítica puede apoyar importantes necesidades comerciales.

Las aseguradoras pueden contemplar la analítica desde la perspectiva de capacidades comerciales en lugar de tecnologías. La analítica de datos puede servir de apoyo a diversas necesidades comerciales importantes. Entre otras, facilitar el crecimiento mediante el descubrimiento de nuevas oportunidades de mercado y ayudar a generar estrategias de mercado. Las aseguradoras también aprovechan las técnicas analíticas, especialmente en los ramos personales, para comprender y atraer a los clientes de un modo más eficaz. Las aseguradoras son capaces de aumentar los datos de sus propias carteras a través de múltiples enlaces a conjuntos de datos externos y, de ese modo, obtener información para gestionar las carteras y la acumulación. Y, por último, la analítica se utiliza para mejorar la eficiencia mediante la automatización de funciones de procesamiento de suscripciones, actuarial y de siniestros.

Facilitar el crecimiento

Las aseguradoras necesitan un análisis de mercado granular y segmentación cuando se expanden a nuevos territorios.

En la búsqueda de oportunidades de crecimiento provechosas, las aseguradoras con acceso a experiencia analítica pueden crear modelos de evaluación de riesgos detallados. Esto adquiere un valor especial cuando se trasladan a mercados donde carecen de experiencia de suscripción. Por ejemplo, una aseguradora que quiera expandirse en el segmento de pequeñas y medianas empresas (pymes) en Europa Oriental tendría que combinar muchas fuentes de datos fragmentados para evaluar los diferentes riesgos a los que se enfrentan las pymes al operar en diversas industrias. Esta compleja tarea probablemente requeriría aproximaciones al riesgo a nivel de negocio, industria y código postal, y la recopilación de múltiples factores relevantes (por ejemplo, presencia física, bandas de ingresos, número de empleados) para llegar a una metodología de calificación de riesgos apropiada.

El análisis estadístico ayuda a entender mejor los patrones de demanda y las redes asociadas.

Cualquier estrategia necesitaría comparar los resultados de estos análisis de riesgos de mercado con la cartera existente de la aseguradora. Los paneles analíticos pueden reunir datos de exposición de la aseguradora, análisis de precios de la competencia, estimaciones de crecimiento por sector y datos de segmentación de clientes. El continuo enriquecimiento de este análisis con experiencia cualitativa puede ayudar a modelar estrategias óptimas para acceder a nuevas oportunidades. Por ejemplo, una aseguradora puede comparar patrones de demanda geográfica de productos con la capacidad de distribución potencial de diferentes redes asociadas para llegar a una solución de distribución óptima.

Mejorar la captación de clientes

Mejorar la captación de clientes

La aplicación de analítica del comportamiento puede ayudar a conocer mejor el comportamiento del consumidor.

Las aseguradoras pueden utilizar la ciencia del comportamiento y modelos predictivos para captar tanto a clientes como a empleados. Por ejemplo, al aplicar aprendizajes de la ciencia del comportamiento, las aseguradoras pueden conocer mejor el comportamiento del consumidor y de qué forma los impulsos selectivos pueden mejorar múltiples resultados en beneficio tanto de las aseguradoras como de sus clientes. Por ejemplo, QBE utilizó datos abiertos junto con datos internos para identificar segmentos objetivo rentables y mejorar la fijación de objetivos, la oferta y la captación. Esto dio lugar a una reducción del 80% del costo por clic. Por otro lado, la Unidad de Investigación del Comportamiento de Swiss Re está ayudando a muchas aseguradoras a evaluar el impacto de diferentes sesgos de comportamiento mediante pruebas A/B en el contexto de ventas, suscripción, siniestros y retención. Muchas de estas pruebas se realizan en el espacio digital, donde las modificaciones del recorrido del cliente pueden hacerse rápidamente y vigilarse de cerca.

Pequeños cambios pueden generar beneficios, como tasas de renovación más altas.

Pequeñas y económicas modificaciones basadas en estos datos de comportamiento pueden tener un gran impacto. Por ejemplo, una aseguradora comprobó que la sutil nueva redacción de un botón donde ponía «solicite un folleto» para incluir las palabras «Si no sabe cuánta cobertura necesita, solicite un folleto», provocó un notable aumento de los clics. Los ensayos de comportamiento revelan el poder del contexto en comparación con factores racionales (como el producto, el precio o la información proporcionada). La difusión generalizada de estos aprendizajes por todo el sector está alentando a las aseguradoras a amplificar, e incluso sustituir, métodos de investigación de cliente tradicionales por estudios focalizados que identifican causas específicas del contexto del comportamiento del cliente en relación con el seguro.

Optimizar el rendimiento de carteras en el pasivo del balance

Las aseguradoras pueden desarrollar nuevas matrices de apetito de riesgo y orientación para carteras de bajo rendimiento y aprovechar la analítica para identificar las causas subyacentes de accidentes y/o lesiones.

Las aseguradoras a menudo tienen carteras de bajo rendimiento con una mala rentabilidad y alta volatilidad cuyas causas se desconocen. La analítica ayuda a investigar tendencias de las causas de siniestralidad subyacentes, mientras que el enriquecimiento de datos utilizando datos externos puede ayudar a perfeccionar la estrategia de segmentación y suscripción. Por ejemplo, para predecir futuros siniestros, detectar causas de siniestralidad e identificar perfiles de riesgo atractivos, AXA XL ha comenzado a acceder a datos externos de sitios web, noticias y conjuntos de datos públicos, para captar información sobre los riesgos que afrontan los clientes comerciales.

Una segmentación de cliente inadecuada o desfasada también puede ser la causa del bajo rendimiento de una cartera, especialmente si la composición de la cartera no se ha ajustado para responder a los cambios de las tendencias de siniestralidad del mercado. Por ejemplo, las aseguradoras que intentan satisfacer la demanda de cobertura flexible de nuevos ecosistemas de transporte y micromovilidad pueden encontrarse con que, aunque el volumen de reclamaciones resultante de accidentes donde están implicadas motos y bicicletas eléctricas suponga solo un pequeño porcentaje del total, podría representar una cuota creciente de los costes siniestrales totales. La analítica puede revelar que las cuentas con determinadas características se enfrentan a mayores pérdidas, y que con una segmentación más granular las aseguradoras pueden tomar medidas correctivas.

Es demasiado pronto para poder medir los beneficios de la analítica, especialmente en los resultados técnicos.

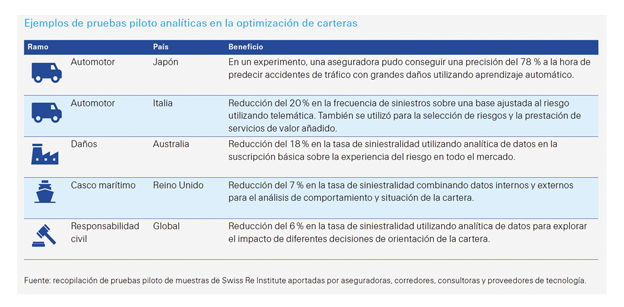

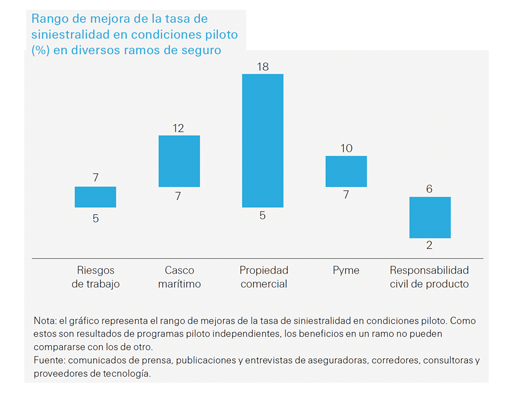

Aunque han aflorado primeras señales de beneficios, la mayoría de ejecutivos a los que hemos entrevistado como parte de este estudio se han mostrado prudentes a la hora de señalar que no cabía esperar grandes beneficios cuantitativos a corto plazo, especialmente en cuanto a las mejoras de las tasas de siniestralidad. Existe una evidencia anecdótica de los primeros beneficios, pero es difícil cuantificar el impacto total, a diferencia de las pruebas A/B en ámbitos más simples como la automatización. Las pruebas piloto realizadas en diversos ramos indican mejoras sustanciales de la tasa de siniestralidad pero los resultados en condiciones comerciales en tiempo real pueden variar por distintas razones. Dicho esto, la mayoría de aseguradoras parece apuntar a una mejora de las tasas de siniestralidad de alrededor del 2–5 % en condiciones comerciales reales.

Mejorar la eficiencia y eficacia operativa

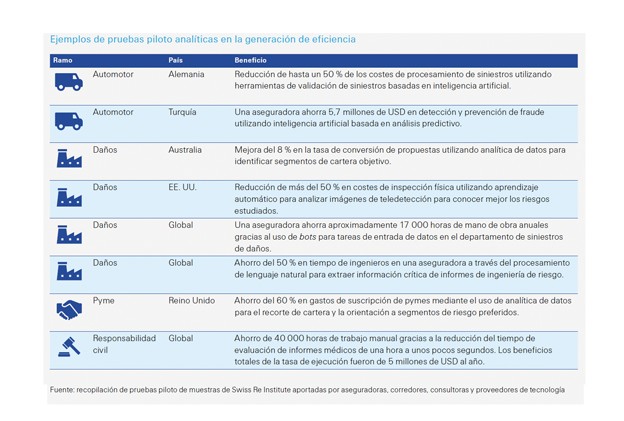

Incluso la automatización parcial del tratamiento de los siniestros puede dar lugar a un ahorro (de tiempo) considerable.

Las aseguradoras han hecho notables progresos en la automatización de los procesos de suscripción y gestión de siniestros. Por ejemplo, Allianz Global Corporate & Specialty está automatizando los siniestros comerciales de bajo valor y alta frecuencia (60-70% del volumen) para comenzar a pagar los siniestros más sencillos en un solo día: el promedio actual del sector es de varias semanas. Otros han implantado bots para ayudar a los equipos de siniestros (por ejemplo, cotejando correos electrónicos de los clientes con registros de siniestros). AXA ha implementado bots de procesamiento en muchos ramos. Uno de ellos, en su función de siniestros de daños era capaz de realizar tareas en 42 segundos, mientras que los humanos necesitamos un promedio de 4 minutos para realizar las mismas tareas.

Las nuevas herramientas pueden racionalizar la revisión de la redacción de las pólizas identificando cláusulas eliminadas, insertadas o modificadas.

La amplia variedad de redacción de pólizas (por ejemplo, redacción de manuscrito, regulatoria o comercial) a menudo pone a las aseguradoras en una posición difícil, en particular en un mercado blando, ya que los suscriptores deben evaluar rápidamente lo que ha cambiado en cada póliza, tanto en términos de riesgos como de límites. Al hacerlo, pueden pasar por alto cambios en definiciones clave, lo que podría generar importantes reclamaciones imprevistas e inesperadas.

Las herramientas de análisis y comparación de textos pueden racionalizar la revisión de la redacción de las pólizas y ayudar a identificar dónde se eliminaron, insertaron o modificaron cláusulas. El uso de estas herramientas permite ahorrar mucho tiempo de comparación, redacción y cotejo de pólizas.

La extracción de datos de propuestas puede mejorar el conocimiento sobre la propensión a vincularse.

Las características extraídas de propuestas entrantes de corredores pueden utilizarse para crear modelos predictivos basados en rentabilidad, clasificar propuestas e identificar las procedentes de corredores de alta calidad y aquellas que encajan en el apetito de suscripción de una aseguradora. A menudo, debido a la limitación de recursos, los suscriptores no hacen un seguimiento de las propuestas que no se convierten en negocio y pierden la oportunidad de aprender de estos casos fallidos. Con el uso de herramientas de inteligencia de documentos, las aseguradoras pueden buscar tendencias, dependencias e información adicional para conseguir la vinculación del cliente.