El Informe del Mercado Mundial de Seguros de MARSH es su medida patentada del cambio de precio de las primas de seguros comerciales globales en el momento de la renovación, lo que proporciona información sobre los principales mercados de seguros del mundo.

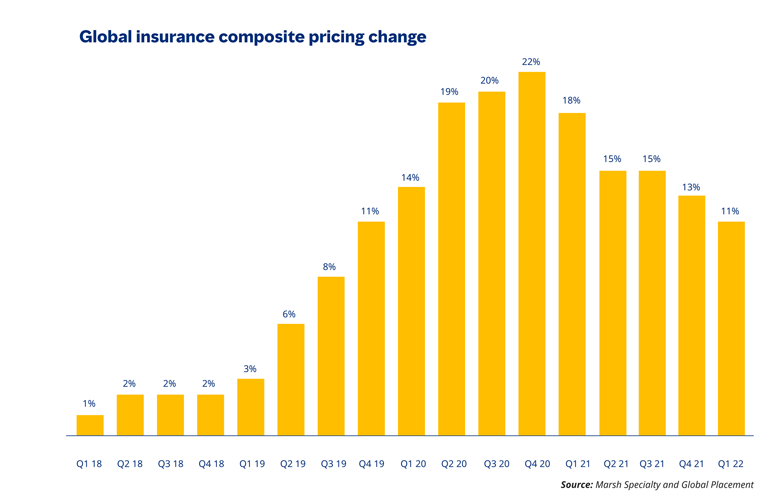

El precio de los seguros comerciales mundiales aumentó 11% en el primer trimestre del 2022

Los aumentos de precios continúan moderándose, con la excepción de los cibernéticos

Los precios de seguros comerciales aumentaron 11% a nivel mundial en el primer trimestre del 2022, lo que representa la quinta reducción consecutiva en el aumento de tarifas desde que los aumentos de precios globales alcanzaron un máximo del 22% en el cuarto trimestre de 2020.

Sin embargo, fue el decimoctavo trimestre consecutivo que los precios compuestos aumentaron, continuando con la serie más larga de aumentos desde el inicio del Índice del Mercado Mundial de Seguros de Marsh en 2012.

En el primer trimestre de 2022, las tasas de aumento en las líneas financieras y profesionales desaceleraron, y llevaron a tasas moderadas en la mayoría de las geografías; sin embargo, las líneas financieras y profesionales continúan superando las líneas de daños materiales y de responsabilidad civil, impulsadas principalmente por los precios cibernéticos, con aumentos de tasas promedio del 26%, en comparación con el 7% y el 4% respectivamente.

Los precios de los seguros cibernéticos continúan mostrando aumentos significativos en las tasas: 110% en Estados Unidos, y 102% en el Reino Unido durante el trimestre.

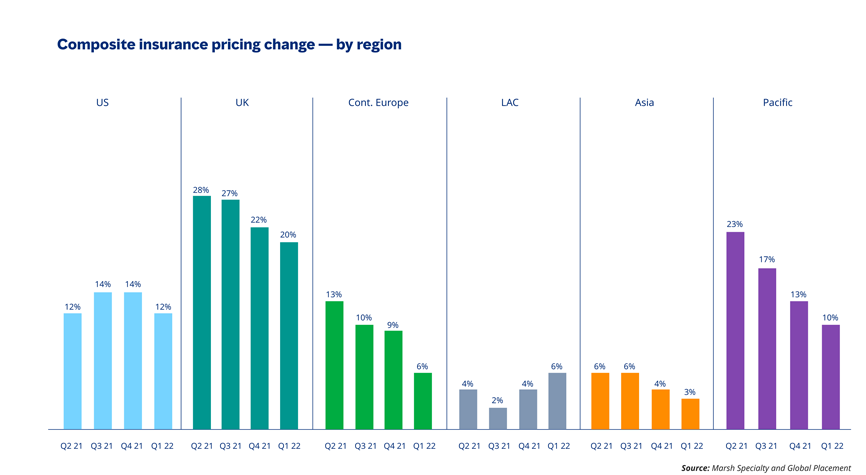

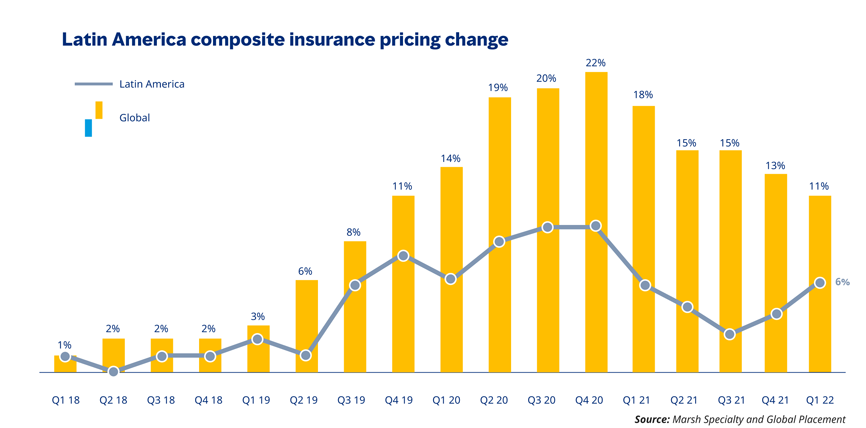

Latinoamérica y el Caribe fue la única región que vio aumentos en los precios compuestos, del 4% en el cuarto trimestre de 2021 al 6% en el primer trimestre de 2022.

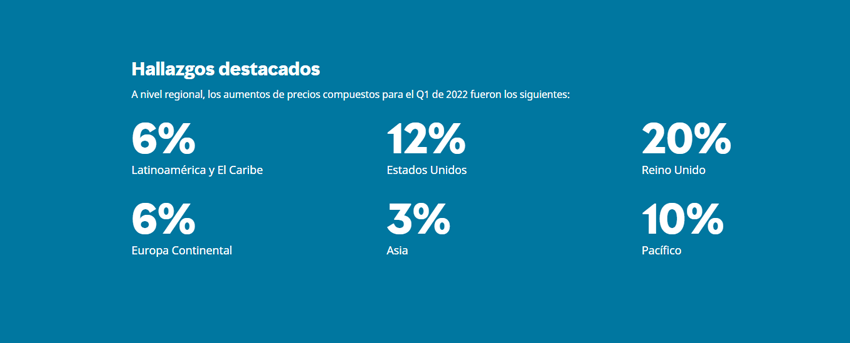

A nivel regiones, los aumentos de precios compuestos para el primer trimestre fueron los siguientes:

Precios en Latinoamérica y el Caribe Q1 2022

Aumenta el apetito por las líneas D&O

Los precios de los seguros en el primer trimestre en la región de Latinoamérica y el Caribe aumentaron 6%. El precio de Responsabilidad Civil en la región se mantuvo estable, lo que marca un cambio potencial de las tasas decrecientes en el espacio.

Los precios de los seguros de Daños Materiales aumentaron 8%, frente al 7% del trimestre anterior.

- Los clientes experimentaron aumentos de precios en toda la región en los casos en que se requería capacidad facultativa (de reaseguro).

- Brasil experimentó aumentos significativos en los precios de Daños Materiales, con aumentos promedio del 10%, impulsados por la falta de capacidad para las industrias pesadas.

- En México, la restricción de capacidad debido a las renovaciones de los contratos de reaseguro provocó algunos desafíos tempranos de precios de mercado directo para algunos clientes.

El precio del seguro de Responsabilidad Civil se mantuvo estable en el primer trimestre de 2022, poniendo fin a varios trimestres consecutivos de disminución.

- La capacidad local y la competencia continuaron mitigando los precios de siniestros.

- Los programas grandes y complejos, y los límites de alta capacidad continuaron experimentando aumentos modestos en toda la región, especialmente cuando había una necesidad de capacidad facultativa (de reaseguro).

- En Brasil, el aumento de los índices de siniestralidad puede afectar el mercado en el corto plazo.

Los precios de las líneas financieras y profesionales aumentaron 11%, ligeramente por debajo del aumento del 12% del trimestre anterior.

- Las aseguradoras demostraron un aumento notable en el apetito tanto en los mercados de D&O como en el delictivo.

- El mercado de responsabilidad civil profesional (PI) reflejó menos apetito que otras líneas y las aseguradoras están revisando los riesgos caso por caso.

- Los precios cibernéticos aumentaron del 30% a 40%, en línea con el trimestre anterior.

Precios en Estados Unidos, Q1 2022

Los siniestros cibernéticos ejercen presión sobre las líneas financieras y profesionales

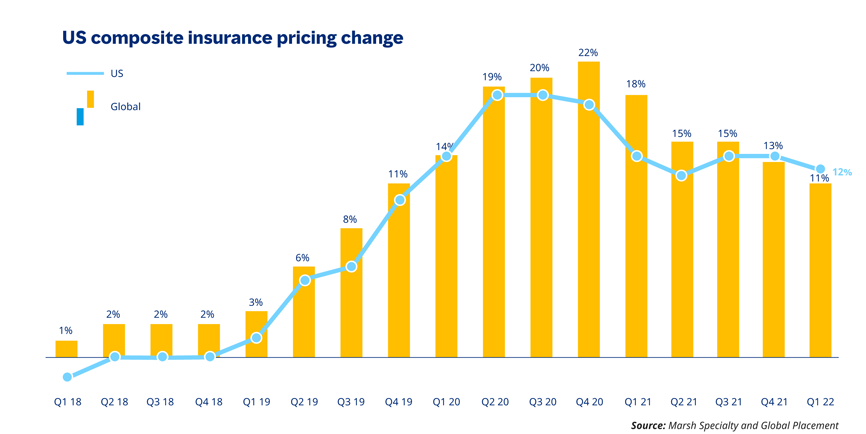

Los precios de los seguros en el primer trimestre de 2022 en Estados Unidos aumentaron 12%, una ligera reducción en la misma tasa de aumento en comparación con los dos trimestres anteriores.

Los aumentos en los precios de los seguros de Daños Materiales reflejaron los del cuarto trimestre de 2021 en un 7%.

- El primer trimestre de 2022 fue el decimoctavo trimestre consecutivo que experimentó aumento en las tasas, aunque a lo largo de 2021 los aumentos comenzaron a moderarse.

- Los clientes con pérdidas significativas, así como aquellos que mostraron una mala calidad de riesgo o tuvieron una exposición significativa a peligros de catástrofes secundarias (CAT, por sus siglas en inglés), incluidos incendios forestales, tormentas convectivas e inundaciones pluviales, generalmente experimentaron aumentos en las tasas que estaban muy por encima del promedio.

- Los suscriptores continuaron examinando la cobertura de elementos de tiempo contingente, especialmente para proveedores no identificados. Las aseguradoras continuaron adoptando un enfoque estricto de los términos y condiciones, incluidos los deducibles, los daños cibernéticos no físicos, las exclusiones de enfermedades transmisibles y las extensiones de elementos de tiempo. Las aseguradoras parecen estar administrando el tamaño de sus líneas para riesgos CAT secundarios y ajustando sus precios; como tal, la capacidad se ha reducido significativamente, impactando negativamente las carteras de clientes que están predominantemente expuestas a incendios forestales.

- Los clientes sin pérdidas, con buena calidad de riesgo y en industrias buscadas por las aseguradoras, continuaron viendo un exceso de capacidad, lo que nuevamente ayudó a mitigar los aumentos de precios y el deterioro de los términos de las pólizas.

- La valoración se ha convertido en un punto central en prácticamente todas las renovaciones para todas las aseguradoras, particularmente en relación con las preocupaciones sobre el entorno inflacionario actual, los desafíos de la cadena de suministro y la escasez de mano de obra. La experiencia de siniestros en los que los montos de siniestros ajustados estaban muy por encima de los valores informados ha aumentado aún más el enfoque de las aseguradoras en este tema.

El precio del seguro de Responsabilidad Civil aumentó 4%, en línea con el cuarto trimestre de 2021. Excluyendo la compensación de trabajadores, el aumento fue del 6%.

- El competitivo mercado de compensación para trabajadores ha ayudado a compensar algunos de los aumentos en la responsabilidad de automóviles y la responsabilidad general.

- Las aseguradoras demostraron su disposición a negociar sobre responsabilidad civil de automóviles y tasas de responsabilidad civil general a fin de asegurar líneas de compensación para trabajadores más rentables.

- El ritmo de aumento en el precio del exceso de responsabilidad fue similar al del cuarto trimestre de 2021 con un 10%.

Los precios de las líneas financieras y profesionales, impulsados por los cibernéticos, aumentaron 28%, una caída desde el aumento del 34% en el cuarto trimestre de 2021.

- Los precios del seguro de responsabilidad civil de directores y funcionarios (D&O) para empresas que cotizan en bolsa aumentaron 3%, por debajo del aumento del 6% observado en el trimestre anterior, y continuando la disminución del aumento del 10% en el tercer trimestre de 2021.

- La capacidad adicional aumentó la competencia en las capas de exceso medio a alto.

- Las aseguradoras también están tomando medidas para bajar las torres grandes a niveles más bajos de cobertura al cotizar capas primarias y primeras o segundas capas en exceso.

- Los juicios adversos agregaron tensión a la cobertura fiduciaria ya cuestionada. Las aseguradoras continúan aumentando las retenciones mínimas e implementando requisitos de gestión de riesgos más estrictos.

- Los precios cibernéticos aumentaron 110%, en gran parte debido a la nueva fijación de precios y suscripción de riesgos cibernéticos.

- La mayor frecuencia y severidad de la actividad de reclamos contribuyó significativamente a los aumentos de precios.

- Más del 60% de los clientes tomaron retenciones más altas para ayudar a compensar el impacto de la prima.

- La suscripción cibernética continuó centrándose en el entorno de control de una empresa y la madurez de la ciberseguridad.

- La guerra en Ucrania exacerbó las preocupaciones en torno a las exposiciones sistémicas y el riesgo de acumulación.

- Los precios de los seguros de las instituciones financieras (IF) aumentaron 29%.

- El precio del seguro de errores y omisiones (E&O) aumentó 73%. Excluyendo cibernéticos, los precios de los seguros E&O aumentaron 12%.