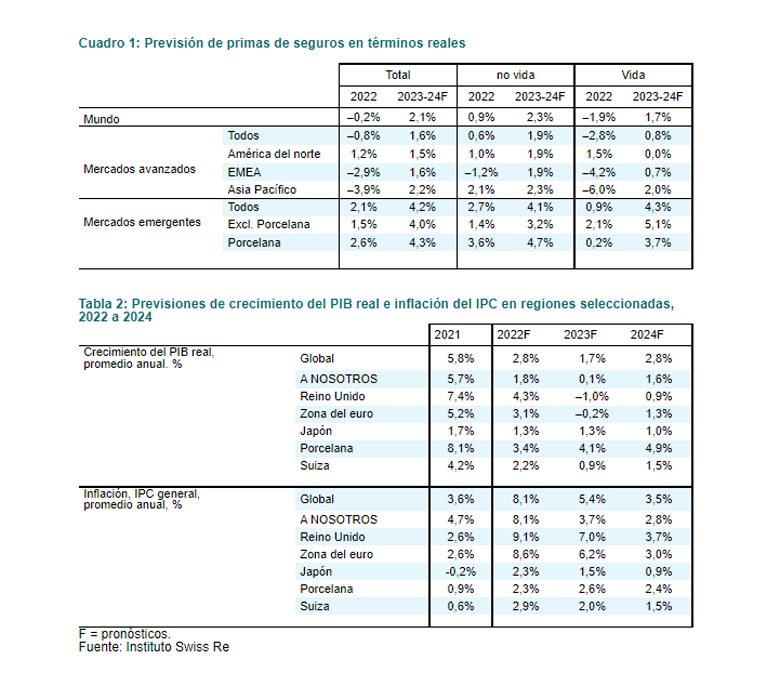

- Se pronostica que la industria de seguros volverá a crecer en 2023-2024 después de que se estima que las primas globales totales se contrajeron un 0,2% en términos reales en 2022

- La inflación sigue siendo la principal preocupación para las aseguradoras, con una inflación anual promedio del índice de precios al consumidor (IPC) global pronosticada en 5,4% en 2023 y 3,5% en 2024

- Se prevé que las primas reales de no vida crezcan un 1,8 % en 2023 y un 2,8 % en 2024. Las primas de vida crecerán un 1,7 % en 2023 y 2024

La inflación sigue siendo la principal preocupación de las aseguradoras según el último informe sigma de Swiss Re Institute . El efecto de la inflación en la economía global ha llevado a que las primas de seguros globales totales caigan levemente en aproximadamente un 0,2% en términos reales en 2022. De cara al futuro, Swiss Re Institute espera que la industria de seguros vuelva a crecer en primas un 2,1% anual en promedio, en términos reales en 2023 y 2024, respaldado por una combinación de inflación más baja, endurecimiento del mercado en líneas de propiedad y accidentes, así como una mayor demanda de seguros de vida. Un lado positivo para la industria de seguros proviene de los aumentos de las tasas de interés del banco central que se espera mejoren los resultados de inversión a mediano plazo.

Jérôme Haegeli, economista jefe del grupo Swiss Re, dijo: “Desde nuestro punto de vista, la economía global se enfriará notablemente bajo el peso de la inflación y los shocks de las tasas de interés. La revalorización del riesgo en la economía real y los mercados financieros es en realidad saludable y a largo plazo. Tasas libres de riesgo más altas deberían significar mayores rendimientos para invertir en la economía real. Durante los tiempos difíciles de hoy, y para el período de recuperación económica que se avecina, la industria de seguros puede mostrar su valor, ya que proporciona resiliencia financiera en todos los niveles de la comunidad”.

“En nuestra opinión, la economía global se enfriará notablemente bajo el peso de la inflación y los shocks de las tasas de interés. La revalorización del riesgo en la economía real y los mercados financieros es realmente saludable y positiva a largo plazo. En los tiempos desafiantes de hoy, y para la recuperación económica que se avecina, la industria de seguros puede mostrar su valor al proporcionar resiliencia financiera”.

Jerome Jean Haegeli, economista jefe del grupo Swiss Re

Según Swiss Re Institute, es probable que las principales economías, especialmente en Europa, enfrenten recesiones inflacionarias en los próximos 12 a 18 meses en medio de tasas de interés más altas. Se pronostica que el crecimiento del PIB mundial se desacelerará a 1,7% en 2023, desde 2,8% en 2022.

Swiss Re Institute prevé una inflación media anual del IPC mundial del 5,4% en 2023 y del 3,5% en 2024, frente al 8,1 % de 2022. A pesar de que se prevé una disminución del impulso, se prevé que la inflación se mantenga volátil y persistentemente por encima de los promedios históricos. Para las aseguradoras, la inflación es un desafío porque erosiona el crecimiento de las primas nominales, afecta la demanda global y crea mayores costos de siniestros en las líneas de no vida.

Mejoras en el mercado de seguros en 2023 y 2024 a medida que las economías se recuperan y las mejoras en los precios entran en vigor

Swiss Re Institute pronostica que el crecimiento de las primas reales de no vida se recuperará al 1,8% en 2023 y al 2,8% en 2024 después de un débil crecimiento del 0,9% en términos reales en 2022. En Europa, el repunte esperado refleja la mejora de las condiciones económicas a medida que la región se recupera de la próxima recesión. Además, se espera que los aumentos potenciales de las tasas de seguros y la disminución de la inflación en los EE.UU., así como un crecimiento real más favorable en Asia, respalden un mayor crecimiento de las primas en esas regiones. China, que representa el 60% de las primas de no vida de los mercados emergentes, puede anticipar un crecimiento real de las primas de no vida del 4,0% en 2023 y del 5,8% en 2024.

Se espera que las líneas comerciales se beneficien más del endurecimiento de tarifas y se expandan más que las líneas personales (excluyendo salud) en los próximos años. Swiss Re Institute estima un crecimiento del 3,3% en las primas comerciales en 2022 y un aumento del 3,7% en 2023. Por el contrario, se espera que las primas de seguros de líneas personales globales se reduzcan un 0,7% en 2022, principalmente debido al rendimiento inferior en los seguros de automóviles en los mercados avanzados, y luego recuperar un crecimiento del 1,8% en 2023.

Se estima que la crisis del costo de vida en los mercados avanzados provocó una contracción de las primas de seguros de vida globales del 1,9% en términos reales en 2022. Se prevé que esto sea seguido por un crecimiento real de las primas en 2023 y 2024 del 1,7%. impulsado principalmente por un crecimiento del 4,3 % en los mercados emergentes, incluida China.

Los impulsores del crecimiento de las primas de vida están divergiendo en los mercados avanzados y emergentes. La inflación en los mercados avanzados, particularmente en Europa, está exprimiendo los presupuestos de los hogares y, por lo tanto, reduciendo la demanda de los consumidores de productos de ahorro individuales. En los mercados emergentes, la creciente clase media y los objetivos del gobierno para la penetración de los seguros de vida están respaldando el crecimiento del negocio de ahorro. La demanda también está siendo respaldada por consumidores de mercados emergentes más jóvenes y digitalmente más inteligentes que son más conscientes de los beneficios de tener pólizas de vida a largo plazo.

Fuente: Swiss Re Institute