Por Caroline De Souza Rodrigues Cabral, Economista sénior Swiss Re Institute

Perspectivas económicas

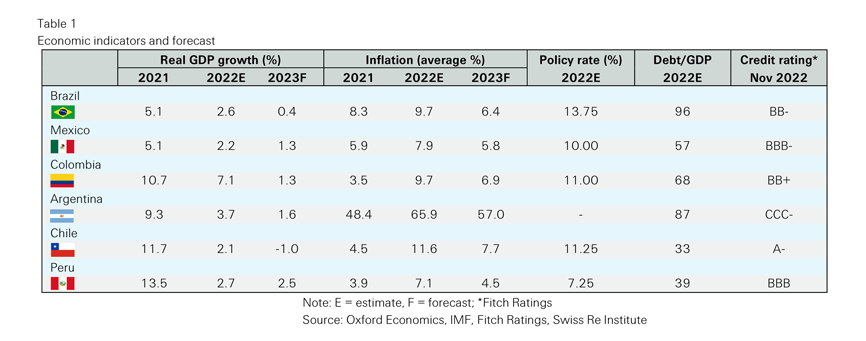

Pronosticamos que el crecimiento del producto interno bruto (PIB) en América Latina se moderará a 1,3% el próximo año desde un 3,2% estimado en 2022. Condiciones financieras más estrictas, precios de las materias primas en general más bajos (pero aún elevados) y la desaceleración económica mundial pesarán sobre el crecimiento regional. Proyectamos que Perú tendrá un desempeño superior (crecimiento del 2,5%), Colombia y México tendrán una economía lenta (1,3% cada uno), mientras que Brasil, el país más grande de la región, tendrá un crecimiento moderado (0,4%) y Chile entrará en recesión leve (-1%).

Luego de un fuerte repunte el año pasado, el crecimiento económico en la región ha sido más fuerte de lo esperado, particularmente en la primera mitad de este año. Los precios más altos de las materias primas han beneficiado a los exportadores netos de materias primas (Chile y Perú dependen en gran medida de los metales; México, Colombia y Brasil tienen una gran exposición al petróleo, y la región en su conjunto es exportadora neta de productos agrícolas), mientras que la robusta demanda interna y la normalización de Los sectores intensivos en contacto (por ejemplo, hotelería, viajes, bienestar) también han brindado apoyo. Los vientos en contra externos al crecimiento han incluido nuevos shocks del lado de la oferta, tensiones geopolíticas a raíz de la guerra en Ucrania y el aumento de las tasas de interés en los EE.UU.

De cara al próximo año, el aumento de las tasas de interés (globales) debilitará aún más las finanzas públicas y también pondrá a prueba los balances privados. Un crecimiento más débil en China, una probable recesión en las economías avanzadas y el malestar social son riesgos clave a la baja para las perspectivas económicas de América Latina.

Es probable que la inflación haya alcanzado su punto máximo, pero esperamos que se mantenga elevada a corto plazo, superando los objetivos del banco central hasta bien entrado 2024. Al igual que en todo el mundo, la inflación se ha acelerado en América Latina en 2022 debido a un repunte de la demanda interna, mayores precios de la energía y los alimentos. y las interrupciones de la cadena de suministro.

Esperamos que las presiones inflacionarias disminuyan, pero que persistan hasta el próximo año, debido a los efectos de segunda vuelta del aumento de los precios de la energía y los alimentos que se trasladarán a la inflación subyacente y los salarios. Varios bancos centrales de América Latina han estado endureciendo la política monetaria durante más de un año y ahora están cerca o al final de sus ciclos de aumento. Es probable que la mayoría de los bancos centrales de la región comiencen a deshacer parte de su ajuste monetario el próximo año, pero aun así, persisten los riesgos al alza. Por ejemplo, es posible que los bancos centrales de la región necesiten aumentar más las tasas de interés o mantenerlas elevadas durante más tiempo para frenar las salidas de capital y evitar depreciaciones abruptas de la moneda y la inflación traspasada. Esperamos que la tasa de política en Brasil finalice el próximo año en 11.75%, mientras que se espera que el banco central de México avance al mismo ritmo que la Reserva Federal de EE.UU. (Fed).

La incertidumbre política continuará después de los cambios políticos. Un crecimiento más lento y el descontento social con un costo de vida más alto podrían resultar en políticas económicas más adversas al mercado por parte de los líderes de tendencia izquierdista elegidos recientemente. Las posiciones fiscales más débiles en un entorno de aumento de los pagos de intereses significan que es posible que las tasas de interés deban permanecer elevadas debido al aumento de la prima de riesgo. La persistente incertidumbre sobre la continuidad de las políticas ha puesto en peligro las perspectivas de crecimiento de América Latina.

Perspectiva de seguros

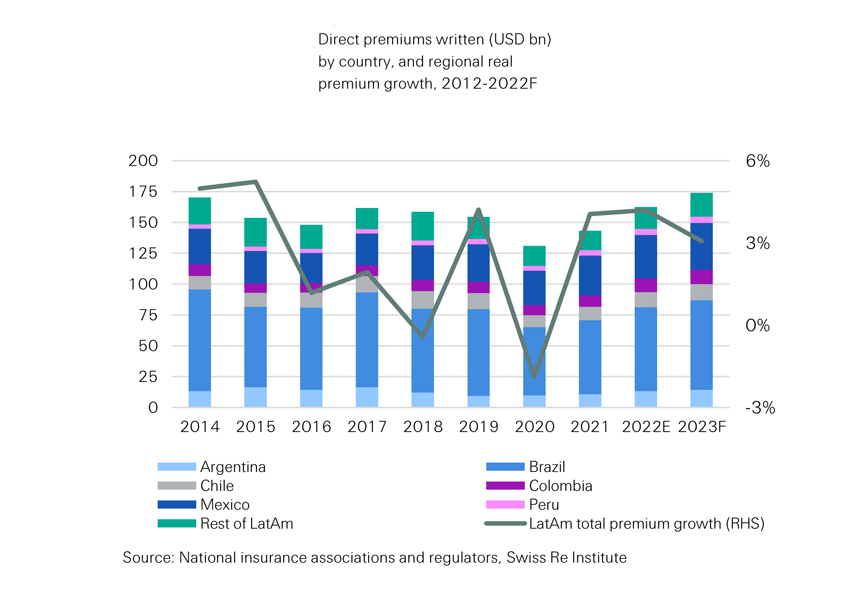

Esperamos que las primas de seguros reales en América Latina crezcan un 3,1% en 2023, por debajo del 4,2% estimado en 2022.

Pronosticamos un crecimiento del 3% en las primas de Vida y Salud (L&H) en términos reales para la región en 2023, frente al 2% estimado en 2022, ya que la alta inflación ha estado erosionando el crecimiento nominal. Un crecimiento económico más lento y un costo de vida más alto afectarán el gasto en seguros a corto plazo.

Esperamos que el crecimiento de las primas de no vida (excepto salud) se modere a 3,8% en 2023 desde un 8% estimado este año, con el endurecimiento de las tasas, particularmente en propiedad, que continúa brindando apoyo. Más adelante, esperamos que las primas totales de la región crezcan por encima del PIB anualmente durante los próximos cinco años gracias a una mayor conciencia del riesgo y grandes brechas de protección de seguros. Al mismo tiempo, una inflación estructuralmente más alta y más volátil probablemente seguirá siendo negativa para la demanda y la rentabilidad de los seguros.

Esperamos que los precios de los seguros comerciales continúen aumentando. En el tercer trimestre de 2022, el índice compuesto de precios de seguros comerciales aumentó un 5% en América Latina (el decimosexto trimestre consecutivo de aumento). Los aumentos de precios fueron impulsados por la propiedad (5%) y la responsabilidad financiera y profesional (6%), y un segundo trimestre de crecimiento en los precios de accidentes (6%) por primera vez desde principios de 2020.

Vemos que el endurecimiento de las tasas está recuperando impulso a medida que la inflación económica ha impulsado la inflación de los siniestros (incluidos los de salud, automóviles y construcción) y las pérdidas por catástrofes naturales presionan la capacidad de reaseguro. La rentabilidad del seguro de vida se está beneficiando del aumento de las tasas de interés y la normalización de las reclamaciones por mortalidad relacionadas con el COVID-19.

Fuente: Swiss Re Institute