Por Patrick Saner, Director de macroestrategia Swiss Re Institute

La normalización de la política monetaria es, en principio, una buena noticia para las aseguradoras, ya que los ingresos por inversiones son un factor clave de las ganancias de las aseguradoras. Tasas de interés más altas y menos intervención del mercado de bonos por parte de los bancos centrales también significan un regreso a un régimen de volatilidad más “normal”. En consecuencia, vemos que la gestión del balance se vuelve más importante para la industria de seguros.

- El entorno del mercado de renta fija es ahora mucho más benigno que hace tres años.

- La renta de la inversión es un impulsor clave de las ganancias de las aseguradoras. En Europa, los ingresos por inversiones contribuyen entre el 30 y el 70% de las ganancias.

- La normalización de la política monetaria también podría significar un retorno a un régimen de volatilidad del mercado de bonos más “normal” y, por lo tanto, más alto.

- Para las aseguradoras, esperamos que esto haga que la gestión del balance sea más importante y desafiante.

Después de más de una década de políticas de tasas de interés negativas y cero, las economías avanzadas están normalizando la política monetaria y regresando a un entorno de “no flexibilización cuantitativa (QE)”. La semana pasada, los bancos centrales de EE.UU., Europa y el Reino Unido volvieron a aumentar sus tipos de interés oficiales clave en al menos 25 puntos básicos (pb), alcanzando tipos del 4% o más en EE.UU. y el Reino Unido. Este regreso a las tasas de interés previas a la crisis financiera mundial es muy bienvenido para la industria de seguros, ya que los ingresos relacionados con las inversiones son un factor importante de sus ganancias. Sin embargo, aunque esperamos mayores rendimientos para respaldar la rentabilidad de la industria de seguros, un entorno de menor intervención del banco central también significará una mayor volatilidad del mercado de bonos en el futuro, lo que podría dificultar la gestión del balance.

Mercado de capitales de Renta Fija

El contexto del mercado de capitales de renta fija es fundamentalmente más benigno que hace solo tres años (ver Figura 1). Los bonos libres de riesgo ya no son libres de rendimiento y, a su vez, los rendimientos de los bonos corporativos han aumentado para ofrecer más rendimiento por el riesgo. Si bien los marcos de gestión de activos y pasivos (ALM, por sus siglas en inglés) de las aseguradoras pueden ayudar a aislar el riesgo de tasa de interés en sus balances, los ingresos por inversiones son, no obstante, un contribuyente clave a las ganancias de las compañías de seguros. Por ejemplo, la renta de la inversión suele aportar entre el 30% y el 70% de los beneficios de las aseguradoras europeas. Los riesgos de mercado también son un componente sustancial del capital de solvencia obligatorio (SCR) de las aseguradoras. La rentabilidad esperada sobre el capital invertido se sitúa ahora por encima del 20% para el riesgo de mercado de renta fija, en comparación con rentabilidades medias o incluso negativas de un solo dígito en 2016.

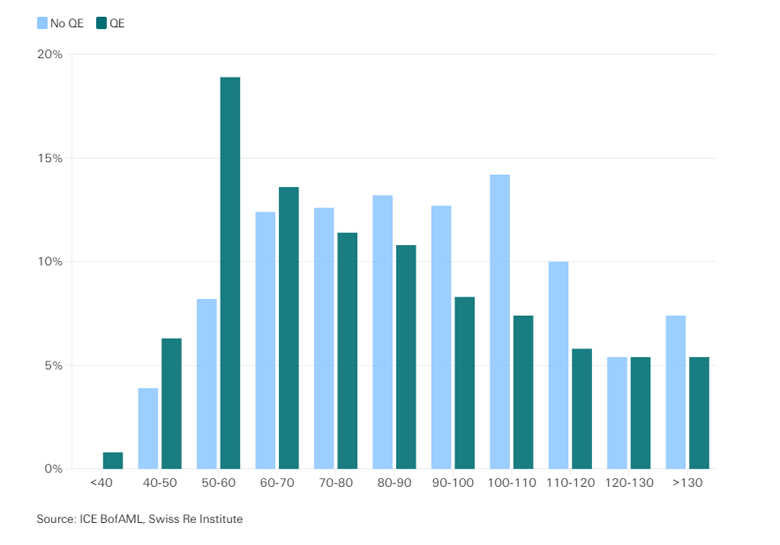

Es probable que haya una mayor volatilidad de los intereses

Sin embargo, una normalización del entorno de rendimiento también podría generar una mayor volatilidad de las tasas de interés en el futuro. De hecho, como es el caso en EE.UU., los regímenes de volatilidad antes y después de que la Reserva Federal de EE.UU. (Fed) lanzara su programa QE de compra de bonos difieren significativamente. La intervención de la Fed redujo considerablemente la volatilidad en el mercado de deuda soberana de EE.UU., como se ve en el índice ICE BofAML MOVE, que mide la volatilidad implícita en el mercado de la curva de rendimiento del Tesoro (Figura 2). Por el contrario, el período previo al QE muestra oscilaciones más extremas en los rendimientos. Una transición de la política monetaria que signifique que los bancos centrales sean menos invasivos en los mercados de capital también podría significar una mayor volatilidad en el mercado de bonos en el futuro.

Un entorno de tasas de interés más altas es, en principio, una buena noticia para la industria de seguros. Al mismo tiempo, los rendimientos más altos y la menor intervención del banco central en los mercados de capital también sugieren un retorno a un régimen de “vieja normalidad” que tiene una volatilidad potencialmente mayor en el mercado de bonos, lo que a su vez hace que la gestión del balance de las aseguradoras sea más importante.