Los rendimientos de renta fija ajustados por inflación ahora ofrecen rendimientos esperados más saludables. Esto es importante para los inversores a largo plazo, como las aseguradoras, ya que tienen carteras de activos de renta fija que están sujetas a la incertidumbre de la inflación. Las aseguradoras deben utilizar enfoques basados en escenarios para garantizar que su combinación de activos pueda capear la incertidumbre de la inflación.

Por Patrick Saner, Director de Macroestrategia de Swiss Re Institute

- Después de una revisión significativa de los precios de los bonos, los rendimientos ajustados por inflación ahora parecen sustancialmente más saludables que hace 18 meses.

- Esto respalda a los inversores a largo plazo, como las aseguradoras, que son grandes inversores de renta fija que están sujetos a la incertidumbre de la inflación.

- Los enfoques basados en escenarios pueden ayudar a aumentar la capacidad de la combinación de activos de una aseguradora para capear la inflación y la incertidumbre económica.

- Para las aseguradoras, la mitigación de la inflación debe tener una visión de balance. Un mercado «duro», como es el caso actualmente, así como la disciplina de suscripción ayudan a las aseguradoras a sobrellevar un período de inflación elevada.

Después de una revisión significativa de los precios de los bonos durante los últimos 18 meses, los rendimientos de renta fija ajustados por inflación ahora ofrecen rendimientos esperados más saludables. Esto es importante para los inversores orientados a largo plazo, como las aseguradoras, ya que un objetivo clave es preservar el poder adquisitivo de su capital. En gran parte debido a consideraciones de gestión de activos y pasivos y requisitos reglamentarios, la mayoría de las aseguradoras invierten principalmente en activos de renta fija, que están sujetos a la incertidumbre de la inflación. Las aseguradoras estadounidenses y europeas actualmente tienen aproximadamente el 80% de sus activos en renta fija, y el resto se asigna a acciones, bienes inmuebles y otros activos de riesgo. Las tasas de interés más altas generalmente brindan un alivio significativo a las ganancias de las aseguradoras, como se analiza en Perspectivas económicas recientes. Sin embargo, dada la incertidumbre económica y de inflación actual, es crucial comprender mejor en qué medida la inflación puede afectar la combinación de activos.

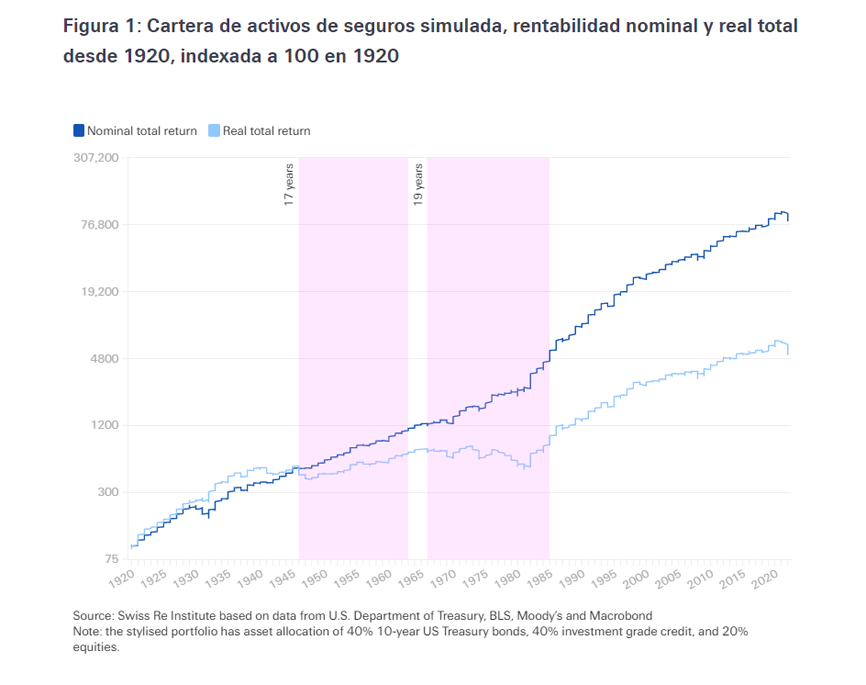

Para cuantificar el impacto de la inflación en los rendimientos de la cartera de activos de seguros, modelamos cómo se habría comportado una asignación típica de activos de seguros durante los últimos 100 años. La cartera simulada consiste en un 40% de bonos del Tesoro de EE.UU., un 40% de crédito corporativo con grado de inversión en USD y un 20% de acciones como representación de activos de mayor riesgo. Como muestra la figura 1, dicha cartera habría aumentado su valor en términos nominales durante casi todo el siglo. Sin embargo, ha habido varios períodos prolongados en los que los rendimientos ajustados por inflación se desvincularon significativamente de los rendimientos nominales. Por ejemplo, en episodios anteriores de alta inflación como 1945 a 1962, o entre 1965 y 1984, dicha cartera de activos se habría mantenido estable en términos ajustados por inflación durante la mayoría de los períodos.

Si bien creemos que el pico de la inflación general de EE.UU. ha pasado, esperamos que las presiones inflacionarias se mantengan elevadas. Los datos económicos recientes han subrayado la fortaleza relativa de la economía estadounidense, aumentando así los rendimientos de la renta fija en medio de la incertidumbre inflacionaria. Aunque los rendimientos ajustados a la inflación parecen mucho más saludables ahora que hace 18 meses, las aseguradoras deben utilizar enfoques basados en escenarios para garantizar que su combinación de asignación de activos pueda hacer frente a la inflación actual y la incertidumbre económica.

No hace falta decir que la mitigación de la inflación para una aseguradora debe analizarse en todo el balance general. En este sentido, un mercado de suscripción «duro», como el que está experimentando actualmente la industria aseguradora, contribuye a fortalecer la rentabilidad. Además, las aseguradoras disponen de un menú de opciones con las que mitigar los riesgos de inflación. Además de una sólida combinación de activos, la disciplina de suscripción sigue siendo crucial y puede ayudar a las aseguradoras a sobrellevar un período de inflación elevada.