Por Arnaud Vanolli, Economista de Swiss Re Institute

Los ataques a barcos en el Mar Rojo y la sequía en la zona del Canal de Panamá han cuadriplicado los precios del transporte marítimo desde finales de 2023. Los impactos podrían empeorar si las interrupciones persisten durante la temporada alta de transporte marítimo en la segunda mitad del año. Los contratos de seguros marítimos en las zonas afectadas están cambiando de precio o se están ajustando las coberturas, mientras que algunos afirman que la inflación es un riesgo potencial adicional.

- Los ataques al transporte marítimo en el Mar Rojo y la sequía alrededor del Canal de Panamá están generando perturbaciones y estrés en la cadena de suministro.

- Los precios de envío al contado son más de cuatro veces más altos que antes de que comenzaran los ataques. Los aumentos de precios pueden intensificarse si persisten las perturbaciones en la temporada alta de envíos del segundo semestre de 2024.

- El seguro marítimo es el principal ramo afectado: las primas aumentan para tener en cuenta el mayor riesgo y la cobertura se ajusta de manera flexible.

- Stickier afirma que la inflación también es un riesgo si la inflación básica de bienes comienza a aumentar nuevamente.

- Otros canales de transporte cruciales son vulnerables al riesgo geopolítico, mientras que el cambio climático amenaza cada vez más al Canal de Panamá y al transporte fluvial.

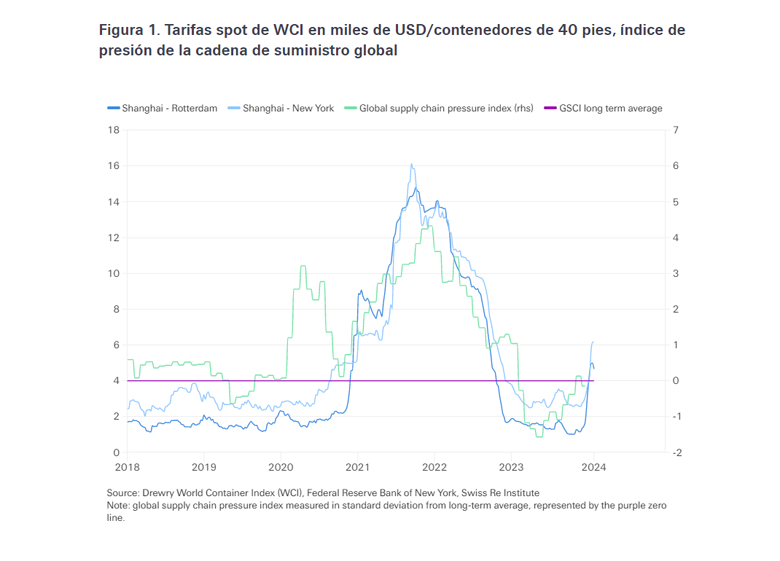

La presión sobre las rutas marítimas mundiales está volviendo a crear tensión en las cadenas de suministro mundiales, poco después de la grave perturbación experimentada por la pandemia. Los ataques a barcos en la ruta clave del Mar Rojo desde Asia a Europa desde noviembre de 2023 están provocando que muchas compañías navieras se desvíen alrededor del Cabo de Buena Esperanza en Sudáfrica. Esto puede añadir entre 20 y 30 días y entre 11.000 y 15.000 kilómetros a un viaje de ida y vuelta típico, lo que genera grandes retrasos y mayores costos de envío para los exportadores. Las tarifas de envío al contado entre el noreste de Asia y Europa occidental, que se aplican a contratos y pedidos ad hoc o de corto plazo para entregas de puerto a puerto, fueron más de cuatro veces (440%) más altas en enero de 2024 que en octubre de 2023 (ver figura).

Además, la grave sequía en el Canal de Panamá, que transporta el 2,5% del comercio marítimo mundial, ha reducido los espacios de tránsito diarios a 24, desde los 36 normales. Los precios al contado entre Asia y la costa este de Estados Unidos se han duplicado desde octubre. La perturbación plantea riesgos para las perspectivas macroeconómicas, especialmente si persiste durante la temporada alta de envíos en la segunda mitad del año. Para las aseguradoras, esa incertidumbre geopolítica presiona la viabilidad de brindar cobertura a ciertas empresas económicamente valiosas, como el comercio de bienes vitales.

Las cadenas de suministro del transporte marítimo transportan grandes volúmenes de bienes como alimentos y materias primas, por lo que la interrupción corre el riesgo de ejercer presión sobre la inflación de los bienes. Los índices de gerentes de compras del sector manufacturero han comenzado a reflejar la alteración en los tiempos de entrega de los proveedores y los costos de los insumos en Europa y Estados Unidos. Por ejemplo, algunos fabricantes de automóviles han detenido la producción en fábricas europeas debido a retrasos en la llegada de piezas. Las empresas minoristas pueden verse afectadas si los mayores costos de flete persisten por más tiempo. Los precios de los alimentos también son vulnerables, ya que por el Canal de Suez pasan el 14% de los cereales y el 4% de la soja. Alrededor de un tercio del tráfico del Canal de Suez son buques cisterna (12% del transporte marítimo mundial de petróleo crudo y 8% del gas natural licuado), lo que plantea riesgos para los precios de la energía.

Cuanto más duren los ataques al Mar Rojo, más probable será que los aumentos de las tarifas al contado del transporte marítimo se trasladen a las tarifas de los contratos y luego a la inflación subyacente con un retraso. Se estima que la piratería en el Cuerno de África entre 2005 y 2012 le costó a la economía mundial alrededor de 18 mil millones de dólares al año. El traspaso podría verse reforzado por un crecimiento económico mayor de lo esperado, incluido un repunte de la demanda mundial de bienes.

Otros factores apuntan a un impacto limitado hasta el momento, pero pueden empeorar. Las tarifas de envío para contratos de envío rutinarios a largo plazo sólo se renegociarán durante el año. Los productores están mejor preparados ahora, con ratios inventarios-ventas más altos que en 2021, y la demanda de bienes no es tan fuerte como durante la pandemia. Los precios al productor pueden tardar hasta un año en trasladarse a los precios al consumidor, lo que puede retrasar el impacto. Las estimaciones muestran que incluso una duplicación sostenida de los precios spot de los fletes sólo aumenta la inflación básica en unas pocas decenas de puntos porcentuales (ppt), y la general en menos de 1ppt.

Para las aseguradoras, el marítimo es uno de los ramos más afectados, ya que cubre selectivamente la guerra y el terrorismo, aunque no los retrasos. En general, se han mantenido coberturas para viajes a través del Mar Rojo, pero con flexibilidad caso por caso y aumentos significativos en las tarifas para tener en cuenta el mayor riesgo. La congestión portuaria crea riesgos de acumulación, mientras que los tiempos de tránsito más prolongados aumentan mecánicamente la exposición al riesgo de los asegurados, ambos factores que las aseguradoras pueden necesitar tener en cuenta.

También existen riesgos de interrupción del negocio y coberturas relacionadas, incluido Crédito y Caución. Los retrasos en los envíos y los precios más altos son manejables hasta ahora, pero las pérdidas aseguradas pueden aumentar si las interrupciones duran más o se intensifican. Los más estrictos afirman que la inflación también es un riesgo si la inflación básica de bienes comienza a aumentar nuevamente.

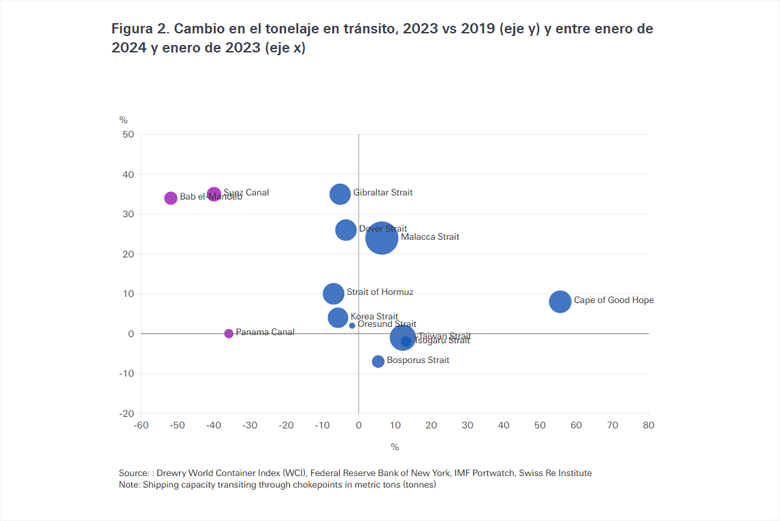

Sin embargo, el Canal de Panamá y la ruta Canal de Suez/Bab el-Mandeb son solo dos de una serie de puntos de estrangulamiento para el transporte marítimo, muchos de los cuales han experimentado grandes aumentos en el tráfico desde 2019 (ver figura). Los crecientes riesgos geopolíticos también pueden amenazar el comercio a través de esas áreas. Es probable que sequías más frecuentes pongan en peligro los volúmenes de tránsito en el Canal de Panamá, y el cambio climático ya está afectando el transporte fluvial, como se ve en el Rin y el Mississippi. Los consideramos obstáculos para la resiliencia a largo plazo del comercio marítimo mundial.

Fuente: Swiss Re Institute