El año pasado fue el más cálido jamás registrado. El aumento de las temperaturas trae repercusiones físicas, incluidos peligros más intensos. Comprender cómo los peligros naturales dan forma al panorama de riesgos es fundamental para avanzar en la preparación global para el cambio climático.

Por Chandan Banerjee, economista de catástrofes naturales, Swiss Re Institute;

Lucia Bevere, analista senior de datos de catástrofes;

Hendre Garbers, economista senior, Swiss Re Institute y

Patrick Saner, jefe de estrategia macro, Swiss Re Institute.

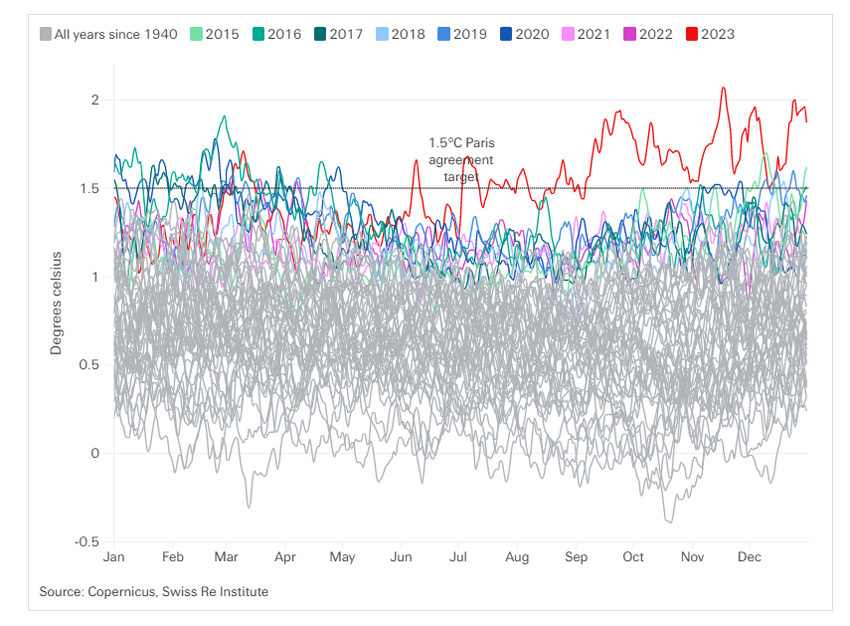

Cualquier impacto futuro del cambio climático depende del grado de calentamiento que se materialice. La experiencia actual indica que las temperaturas globales siguen aumentando. 2023 fue el año más cálido jamás registrado, por un margen sustancial, y El Niño también tuvo su impacto.

Aumento promedio diario de la temperatura global desde 1940 hasta 2023 en relación con los niveles preindustriales

En este estudio, combinamos nuestro conocimiento sobre seguros de daños a la propiedad resultantes de desastres naturales con nueva evidencia científica del Panel Intergubernamental sobre Cambio Climático sobre la probabilidad (baja, media, alta) de condiciones climáticas más severas en diferentes países. Nuestro análisis cubre 36 países y se centra en cuatro grandes peligros climáticos: inundaciones, ciclones tropicales, tormentas invernales en Europa y tormentas convectivas severas. Estos son los principales peligros que provocan pérdidas en la industria de seguros hoy en día y representan la mayor proporción de las pérdidas económicas por desastres naturales a nivel mundial.

Controladores de pérdidas

Hasta la fecha, los principales impulsores del aumento de las pérdidas económicas han sido el crecimiento, la urbanización y la consiguiente creación de valor de los activos: hay más activos que deben asegurarse. A día de hoy, en términos de impacto sobre la propiedad, los cuatro peligros climáticos causan pérdidas económicas previstas de 200 mil millones de dólares al año. Sin embargo, este es sólo el límite inferior de todas las pérdidas potenciales, ya que no todos los peligros (por ejemplo, olas de calor) están cubiertos y sólo se contabilizan las pérdidas de propiedad. A medida que los cambios climáticos aumentan la intensidad de los fenómenos meteorológicos, es probable que aumente el potencial de pérdidas. Actualmente, el cambio climático desempeña un papel relativamente pequeño, pero esperamos que las pérdidas asociadas contribuyan más a las pérdidas económicas en el futuro. Como demuestra nuestro informe de 2021 La economía del cambio climático: ninguna acción, no una opción, si el calentamiento global continúa en la trayectoria actual, el mundo podría perder entre el 7% y el 10% del PIB para mediados de siglo.

Pérdidas económicas probabilísticas como porcentaje del PIB derivadas de los cuatro principales fenómenos meteorológicos peligrosos, por país

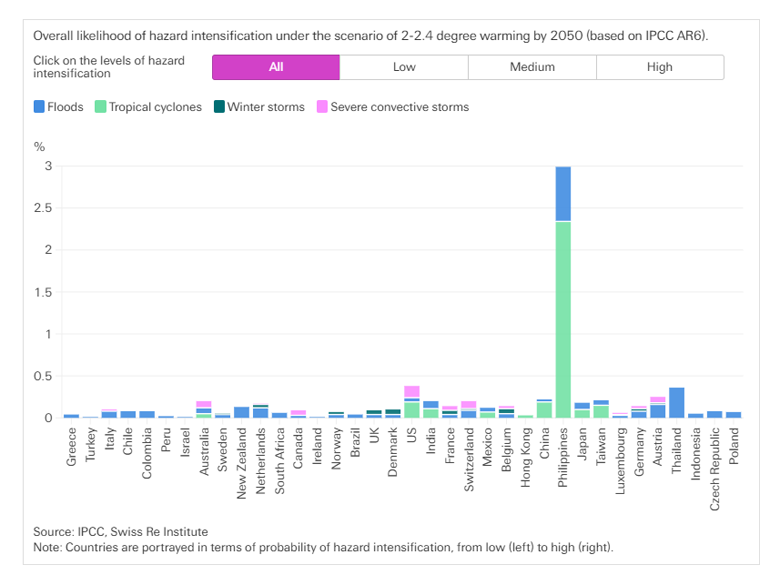

En términos de daños a la propiedad, la mayor vulnerabilidad a posibles pérdidas crecientes en el futuro se encuentra en los países donde la intensificación de los peligros coincide con altos niveles de exposición económica. Este es el caso de Filipinas, donde las pérdidas económicas anuales (como porcentaje del PIB) debido a los fenómenos meteorológicos actuales son mucho mayores que las de todos los demás países (alrededor de 8 veces más que Estados Unidos, el segundo más alto), y también está expuesta a un alta probabilidad de intensificación del peligro. Estados Unidos presenta una combinación de las mayores pérdidas económicas por fenómenos meteorológicos del mundo, en términos absolutos, y una probabilidad media de amenazas más intensas.

Probabilidad de intensificación de los peligros y pérdidas económicas anuales probabilísticas por peligro como % del PIB por país, a la fecha

Preparación para el cambio climático

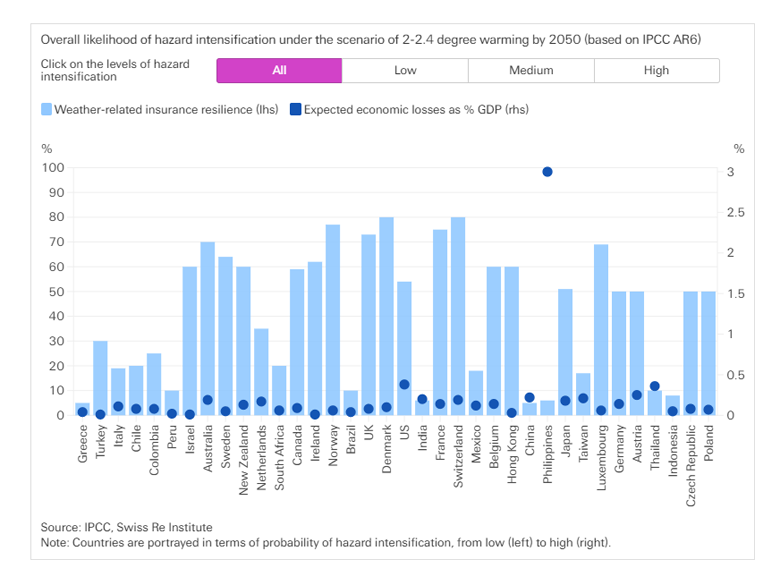

Las pérdidas provocadas por las inclemencias del tiempo también tienen repercusiones financieras. Basándonos en nuestra investigación sobre la resiliencia de los seguros (la proporción de activos físicos asegurados contra peligros climáticos), desde esta perspectiva encontramos que la baja penetración de los seguros hace que importantes motores de crecimiento global como China e India se encuentren entre los menos preparados para enfrentar las crecientes pérdidas derivadas de la intensificación de los peligros.

Probabilidad de intensificación de riesgos e índice de resiliencia de seguros relacionados con el clima por país, a partir de hoy

El primer paso para reducir las pérdidas económicas es reducir el potencial de pérdidas, en primer lugar, mediante medidas de adaptación. El seguro puede compensar las pérdidas residuales. Ejemplos de acciones de adaptación incluyen hacer cumplir los códigos de construcción, aumentar la protección contra inundaciones y desalentar los asentamientos en áreas propensas a peligros naturales. Los dividendos económicos de las medidas de adaptación pueden superar sus costos en múltiplos que van desde 2:1 hasta 11:1. Aun así, la adaptación y los seguros sólo pueden llegar hasta cierto punto. La mitigación del cambio climático (es decir, la reducción de emisiones) es fundamental para contrarrestar los efectos económicos generales del calentamiento global.

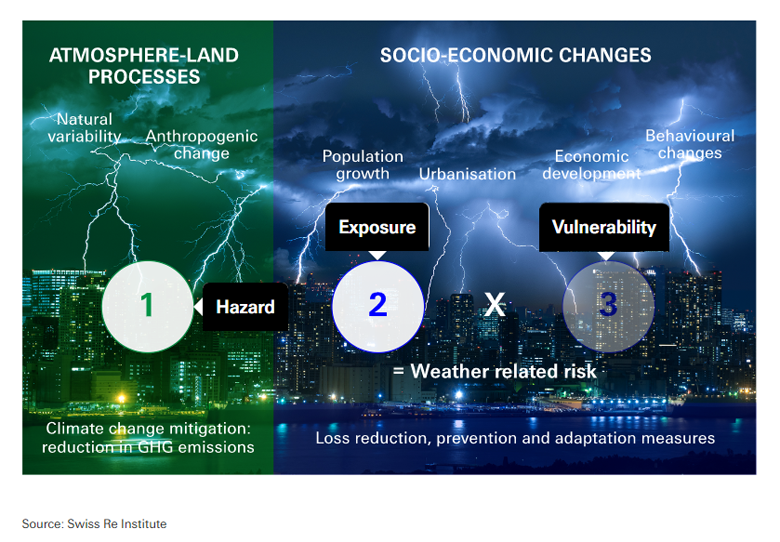

Los tres componentes del riesgo relacionado con el clima y sus impulsores asociados

Dado que la sostenibilidad de la deuda es una preocupación para muchos países, se hace mayor hincapié en movilizar financiamiento del sector privado para proyectos de mitigación y adaptación. En 2022, estimamos que se debe cubrir un déficit de inversión global acumulado de más de 270 billones de dólares para lograr emisiones netas cero para 2050.3 Hay margen para canalizar más capital privado en esta área. Por ejemplo, con un total de 5,6 billones de dólares, el mercado de deuda sostenible aún es pequeño (menos del 5% de los mercados de bonos mundiales), y de las nuevas emisiones de deuda globales, solo alrededor del 5% tiene la etiqueta ESG. Actualmente, menos del 2% del financiamiento para la adaptación proviene de fuentes privadas. Aquí la industria de seguros puede ofrecer apoyo. Como inversores a largo plazo, las aseguradoras pueden contribuir a la financiación de los esfuerzos de mitigación y la infraestructura de adaptación. También pueden financiar proyectos positivos para el clima, compartir conocimientos sobre riesgos e incentivar comportamientos de mitigación de pérdidas.

Fuente: Swiss Re Institute