Los precios de seguros comerciales aumentaron en promedio 9% a nivel mundial en el segundo trimestre de 2022. En Latinoamérica el incremento fue del 5%.

Continúa la moderación en los aumentos de precios

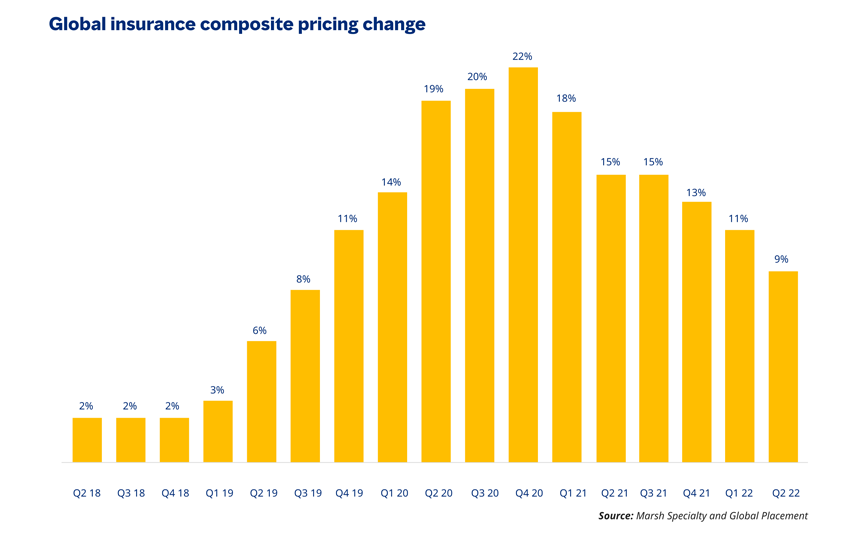

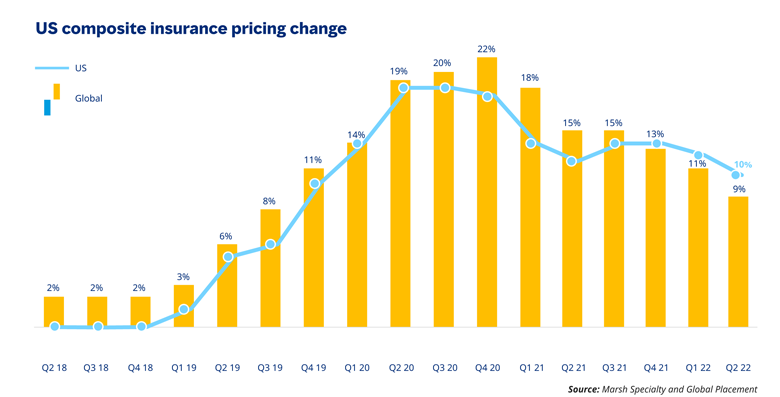

Los precios de seguros comerciales aumentaron 9% a nivel mundial en el segundo trimestre del 2022, de acuerdo al Informe del Mercado Mundial de Seguros, de Marsh. El ritmo de aumento de las tasas se desaceleró por sexto trimestre consecutivo, luego de que los aumentos compuestos globales alcanzaran un máximo del 22 % en el cuarto trimestre de 2020.

El segundo trimestre fue el decimonoveno consecutivo en el que aumentaron los precios compuestos, continuando con la serie más larga de aumentos desde el inicio del informe en 2012.

En el segundo trimestre de 2022, un ritmo más lento de aumento en las líneas financieras y profesionales contribuyó a una moderación de los precios en la mayoría de las geografías.

Los precios de los seguros cibernéticos continuaron aumentando significativamente, aunque el ritmo de aumento se desaceleró en el trimestre, al 79% en Estados Unidos, y al 68% en el Reino Unido, en comparación con el 110% y el 102%, respectivamente, en el trimestre anterior.

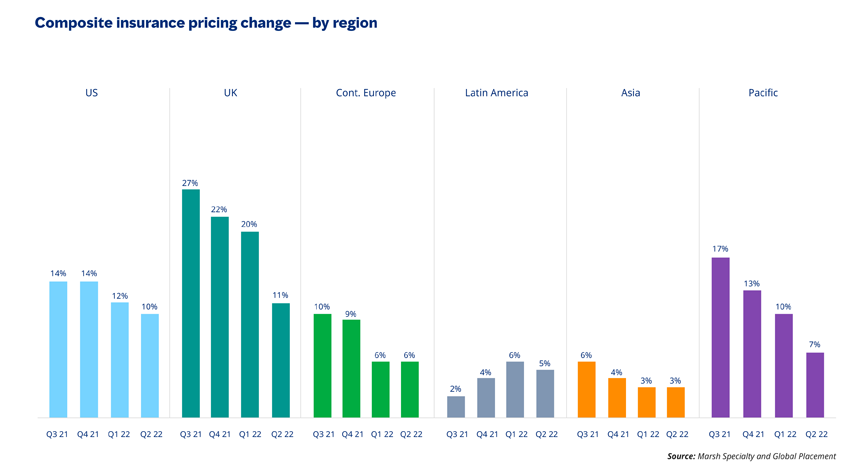

El Reino Unido experimentó la caída más pronunciada en los aumentos de precios compuestos, al 11% este trimestre desde el 20% en el primer trimestre.

Latinoamérica y el Caribe tuvo un incremento de precios del 5%, un punto porcentual menos que el primer trimestre de 2022.

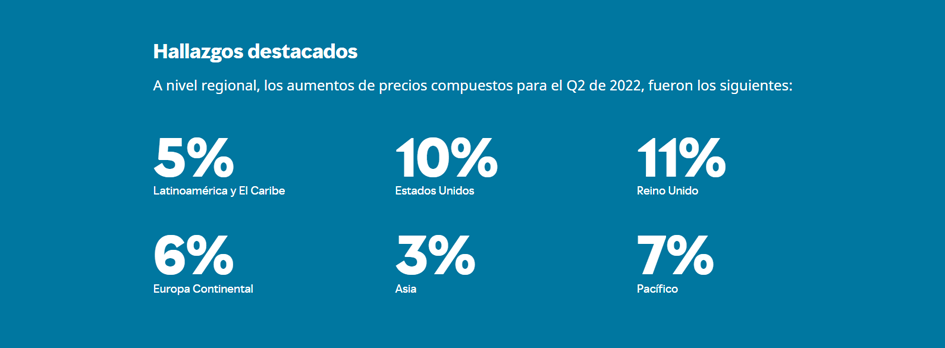

A nivel regiones, los aumentos de precios compuestos para el segundo trimestre de 2022, fueron los siguientes:

Precios en Latinoamérica y el Caribe Q2 2022

Los precios de responsabilidad civil aumentaron por primera vez en dos años

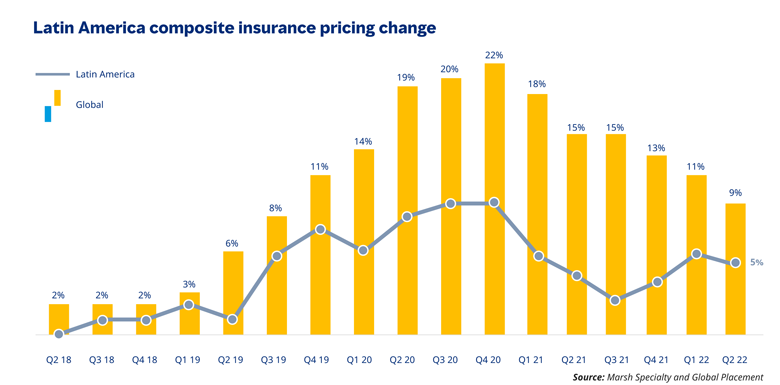

Los precios de los seguros en la región de Latinoamérica y el Caribe (LAC) aumentaron 5% el segundo trimestre de 2022, una disminución con respecto al 6 % en el trimestre anterior.

Los precios de los seguros de Daños Materiales aumentaron 5%, frente al 8% del trimestre anterior.

- Los aumentos de precios continuaron en toda la región cuando se necesitaba capacidad facultativa, particularmente para países con exposición a CAT.

- En Brasil, las condiciones locales eran desafiantes, luego de muchos años de condiciones de mercado más débiles en comparación con los mercados internacionales.

- La incertidumbre del mercado aumentó en toda la región con respecto al riesgo político.

- Las aseguradoras se mantuvieron disciplinadas y cautelosas con respecto al despliegue de capacidad.

Las tasas de precios de los seguros de responsabilidad civil aumentaron 4% en el segundo trimestre, el primer aumento promedio desde el Q1 de 2020.

- Había suficiente capacidad para programas no complejos de bajo límite.

- Los precios generalmente se estabilizaron para programas grandes y complejos con altos límites y exposiciones.

- En Brasil, los mercados mostraron una creciente preocupación por las exposiciones de cola larga y el aumento de los siniestros.

- En Colombia, la capacidad local era suficiente y las tarifas estables.

Los precios de las líneas financieras y profesionales aumentaron 6%, frente al aumento del 11% en el trimestre anterior, impulsados por los precios cibernéticos.

- Para la cobertura de IF y D&O, el mercado estaba en transición, con nueva capacidad ingresando a la región.

- El apetito técnico del mercado local se mantuvo conservador.

- El seguro cibernético experimentó incrementos superiores al 30%.

- Las restricciones en la cobertura incluyeron retenciones más altas, coseguro de ransomware y sublímites en la cobertura propia.

Precios en Estados Unidos, Q2 2022

Bajan los precios de líneas financieras y profesionales, excluyendo cibernéticos

Los precios de los seguros en Estados Unidos aumentaron 10% en el segundo trimestre de 2022, en comparación con el 12% del trimestre anterior.

Las tasas de precios de los seguros de daños materiales aumentaron 6% en el segundo trimestre, continuando con la caída en el ritmo de aumento observado en los últimos trimestres.

- Los aumentos de tarifas pueden acelerarse en trimestres futuros, impulsados por condiciones desafiantes en el mercado de reaseguros y capacidad reducida.

- Los carriers en exceso buscaron aumentar su punto de unión, ejerciendo presión sobre las capas de amortiguamiento.

- Los clientes con pérdidas significativas o exposición a riesgos CAT secundarios generalmente experimentaron aumentos por encima del promedio.

- Las aseguradoras continuaron centrándose en los peligros CAT secundarios, incluidos los incendios forestales, las tormentas convectivas y las inundaciones pluviales. El mercado se deterioró para los asegurados con una fuerte exposición a los incendios forestales.

- Las aseguradoras analizaron el elemento de tiempo contingente, especialmente para los proveedores no identificados.

- Las exclusiones para Rusia, Ucrania y Bielorrusia en clientes con sede en Estados Unidos con exposición internacional son ahora la norma.

- La valoración se ha convertido en un punto central para las aseguradoras de propiedad, impulsada por las preocupaciones sobre la inflación, las cadenas de suministro y la escasez de mano de obra, así como por la experiencia de pérdidas en los casos en que los montos de pérdidas ajustados estaban muy por encima de los valores informados.

El precio del seguro de responsabilidad civil aumentó 6%; excluyendo la compensación de los trabajadores, el aumento fue del 10%.

- Las bajas continúan siendo impulsadas por la compensación de los trabajadores, lo que ha ayudado a reducir los aumentos promedio generales de la tasa de bajas.

- El precio del exceso de responsabilidad aumentó un 16%, en comparación con el 10% del primer trimestre, pero siguió siendo más bajo que en el mismo período del año pasado.

- Los clientes mostraron un interés limitado en aumentar los límites.

- Las aseguradoras continuaron observando las tendencias de pérdidas a medida que disminuye el impacto del cierre de los tribunales durante las primeras etapas de la pandemia.

- Las aseguradoras han expresado su preocupación con respecto a los riesgos de latencia de los “químicos para siempre”.

Los precios de las líneas financieras y profesionales aumentaron un 21% en el segundo trimestre, una disminución con respecto al aumento del 28% del trimestre anterior. Excluyendo las líneas cibernéticas, financieras y profesionales, los precios disminuyeron en un solo dígito bajo en el segundo trimestre.

- El precio disminuyó un 6% para la cobertura de responsabilidad civil de directores y funcionarios (D&O) para empresas que cotizan en bolsa, luego de un aumento del 3% en el primer trimestre.

- Hubo una fuerte competencia tanto de las aseguradoras tradicionales como de los nuevos participantes en el mercado.

- Un bajo nivel de negocios de transacciones, incluidas las OPI y las empresas de adquisición de propósito especial (SPAC), en el primer trimestre retrasó a algunas aseguradoras en sus objetivos presupuestarios, lo que resultó en precios competitivos para las cuentas principales..

- Los mercados fiduciarios continuaron siendo desafiados por sentencias adversas y litigios por tarifas excesivas del plan ERISA 401k.

- Los precios cibernéticos aumentaron un 79%, en comparación con el 110% del trimestre anterior y el 133% de diciembre de 2021.

- Las aseguradoras han comenzado a calibrar las estrategias de suscripción y fijación de precios cuenta por cuenta en lugar de cartera.

- Varias aseguradoras ingresaron recientemente al mercado cibernético, aumentando la competencia.

- Los asegurados con fuertes controles de seguridad cibernética pueden experimentar una estabilización de precios si previamente han experimentado ajustes de tarifas significativos.

- Los asegurados que carecen de higiene cibernética básica pueden esperar ver aumentos significativos continuos de primas y retención, restricciones de cobertura y/o desafíos generales de asegurabilidad.