La pérdida técnica del mercado asegurador argentino al 31 de marzo de 2018 (9 meses del presente ejercicio económico) fue más del doble que en igual período del año anterior. Esto significa que si las tasas de interés se reducen en los próximos dos años como consecuencia del cumplimiento de las metas de inflación comprometidas con el FMI, las abultadas ganancias financieras de las compañías se reducirán y el negocio se volverá más dependiente de la productividad.

Escribe Aníbal Cejas

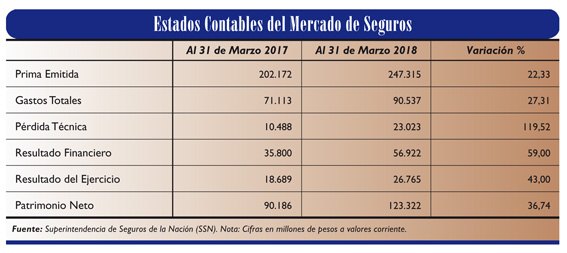

Al cierre de esta edición, solo estaban disponibles los datos oficiales sobre la evolución del mercado al 31 de marzo del corriente año, que la SSN elabora en base los Estados Contables de las aseguradoras.

La pérdida técnica registrada por los balances del conjunto de las aseguradoras al 31 de marzo del corriente año (se computan los nueve meses que van desde julio 2017 a marzo 2018) ascendió a $ 23.023 millones, 119,52% superior a lo computado un año antes: $ 10.488 millones.

Si, como se ha comprometido con el FMI, el gobierno logra bajar la inflación al 17% anual para 2019, las tasas de interés de las colocaciones financieras también irán a la baja. Y ello disminuirá el resultado financiero que logran las aseguradoras: $ 56.922 millones al 31 de marzo de 2018.

Solo gracias a las ganancias financieras, el mercado logró un beneficio neto de $ 26.765 millones. Nótese que el beneficio total obtenido fue apenas $ 3.742 millones superior a la pérdida técnica.

Y si comparamos esta diferencia de $ 3.742 millones con el Patrimonio Neto del sector ($ 123.322 millones) llegamos a la conclusión que si la ganancia financiera se redujera a la mitad y el quebranto técnico se mantuviera en los niveles actuales, el resultado final representaría alrededor del 3/4% del PN. Hoy esa relación es de 22%.

Es por ello que el seguro argentino necesita mejorar su productividad. Hoy, la única fuente de beneficios en los balances es la ganancia financiera.

En este marco, revisar y mejorar los procesos internos de las aseguradoras adquiere suma importancia para incrementar la productividad, entendida como el resultado final que se logra con una determinada masa de capital puesta a riesgo.

Pero, en primer lugar, ¿cuáles son las distintas maneras de medir la productividad de la una aseguradora?

Fernando Vallina, Subgerente General de Federación Patronal Seguros, señaló: «Si al hablar de productividad lo hacemos en términos de eficiencia de una organización, entiendo que las formas más ajustadas serían revisar cuál es la prima o cuántas son las operaciones (pólizas o siniestros según el sector que estemos midiendo) que se operan por cantidad de empleados en la nómina de la organización».

Fernando Vallina, Subgerente General de Federación Patronal Seguros, señaló: «Si al hablar de productividad lo hacemos en términos de eficiencia de una organización, entiendo que las formas más ajustadas serían revisar cuál es la prima o cuántas son las operaciones (pólizas o siniestros según el sector que estemos midiendo) que se operan por cantidad de empleados en la nómina de la organización».

En sintonía, Juan Carlos Gordicz, Gerente General de Orbis Seguros, indicó: «Prima por empleado es una de las formas de medir productividad de una aseguradora que se utiliza habitualmente, ya que tanto la producción como la cantidad de empleados es información disponible para todo el mercado, permitiendo compararse a las empresas entre sí. De todos modos, internamente las aseguradoras mantienen muchos indicadores de productividad tales como:

En sintonía, Juan Carlos Gordicz, Gerente General de Orbis Seguros, indicó: «Prima por empleado es una de las formas de medir productividad de una aseguradora que se utiliza habitualmente, ya que tanto la producción como la cantidad de empleados es información disponible para todo el mercado, permitiendo compararse a las empresas entre sí. De todos modos, internamente las aseguradoras mantienen muchos indicadores de productividad tales como:

• Cantidad de siniestros en instancia administrativa pagados por empleado.

• Cantidad de mediaciones y/o juicios transados respecto de cartera de mediaciones/juicios asignados a empleados, o estudios si están tercerizados.

• Cantidad de denuncias recibidas por web o cualquier otro medio digital respecto del total de denuncias.

• Tiempo promedio en la toma de denuncias, ya sea presencial, digital o telefónica.

• Cantidad de pólizas suscriptas por canal de comercialización/sucursal/organizador/productor/empleado.

• Cantidad de llamados en espera en un call center respecto de empleados asignados.

• Etcétera, etcétera.

En general, se relaciona cantidad de operaciones (pólizas, llamados, siniestros, pagos, cobranzas, etc.) con una unidad de medida o patrón, a efectos de analizar su evolución en el tiempo.

En este sentido, no existen modelos únicos. Cada aseguradora debe seleccionar esos indicadores en base a la diferenciación estratégica que quiere tener respecto del mercado».

Productividad

Analizando la prima por empleado, según datos de la SSN, se observa que en el ejercicio 2016/2017, el mercado contaba con 30.753 empleados y obtuvo $ 273.051 millones de primas emitidas netas de anulaciones, a valores constantes de junio de 2017. Esta relación es de $ 8,88 millones por empleado.

Desde este punto de vista, hubo una mejora, porque esa misma relación para el ejercicio 2015/2016 fue de $ 7,90 millones por empleado.

En 2014/2015 fue de $ 7, 97 millones por empleado.

Los Gastos Totales en relación a la prima es otro de los indicadores a tener en cuenta.

Este concepto alcanzó los $ 90.537 millones al 31 de marzo de 2018, 27,31% más que en los 9 meses anteriores: $ 71.113 millones.

En el mismo lapso, las primas emitidas avanzaron menos: 22,33% (pasaron de $ 202.172 millones a $ 247.315 millones). Es decir, los Gastos Totales crecieron más que las primas.

Entonces, claramente la industria se volvió menos productiva, porque gastó más para generar menos prima.

Los Gastos de Producción y los Gastos de Explotación crecieron en sintonía: 26,47% y 27,67%, respectivamente, entre marzo de 2017 y marzo de 2018.

Dado que a los accionistas les importa conocer el resultado final del negocio, hay que considerar las primas y el resultado final obtenido. Así tenemos que: las primas emitidas avanzaron 22,33% entre marzo de 2017 y el mismo mes de 2018.

Pero el Resultado Final del Ejercicio creció más, 43%, ya que las ganancias pasaron de $ 18.689 millones a marzo de 2017 a $ 26.765 millones a marzo de 2018.

De esta manera, mientras que a marzo de 2017 se necesitaron $ 10,8 millones de primas emitidas para obtener $ 1 millón de ganancia, a marzo de 2018 alcanzó con lograr $ 9,2 millones de primas emitidas para conseguir igual renta, siempre a valores corrientes.

A Marzo de 2018, la pérdida técnica ($ 23.023 millones) representó el 9,3% de las primas emitidas ($ 247.315 millones). Un año antes, esta relación fue de 5,2% ($ 10.488 millones de pérdida técnica frente a $ 202.172 millones de prima emitida).

De todos modos, es claro que para crecer en producción y mantener adecuados márgenes de productividad es necesario gestionar la aseguradora con objetivos claros.

Más adelante, Gordicz sumó: «El canal de productores tiene en general buena productividad. Los canales directos de las aseguradoras están mejorando su productividad a través de la tecnología (página web, aplicaciones en celulares, y bajo análisis todo lo que se refiere a inteligencia artificial). Obviamente, la tecnología también ayuda a mejorar la productividad del canal de productores, tanto desde el punto de vista del productor como desde la aseguradora. Ahora bien, la productividad de una aseguradora depende también del mercado en el que opera. Existen asegurados y productores que requieren operar todo vía la tecnología y otros que requieren la presencia de ejecutivos de la aseguradora, es decir la cara de la empresa».

Casos

Juan Carlos Lucio Godoy, Presidente del Consejo de Administración de Río Uruguay Seguros, expuso sobre las múltiples acciones que lleva adelante la Compañía para mejorar su productividad: «Estamos en una gran volatilidad económica en este mundo enteramente Capitalista, a pesar del rótulo Comunista de China en lo político, que sumado a la batería de cambios tecnológicos obliga a la búsqueda de ganar mercados, reducir costos y además estar a la vanguardia de la atención al cliente para fidelidad y crecimiento. Todo eso conlleva a buscar un aumento de la productividad.

Juan Carlos Lucio Godoy, Presidente del Consejo de Administración de Río Uruguay Seguros, expuso sobre las múltiples acciones que lleva adelante la Compañía para mejorar su productividad: «Estamos en una gran volatilidad económica en este mundo enteramente Capitalista, a pesar del rótulo Comunista de China en lo político, que sumado a la batería de cambios tecnológicos obliga a la búsqueda de ganar mercados, reducir costos y además estar a la vanguardia de la atención al cliente para fidelidad y crecimiento. Todo eso conlleva a buscar un aumento de la productividad.

En nuestro caso es notable el crecimiento por la conjugación de todos los factores donde la tecnología juega mucho para ello.

Pero debo agregar que ninguna tecnología por sí misma genera productividad.

Dos cosas son necesarias agregar para que ello se cumpla:

1) el conocimiento de la tecnología más adecuada, porque es frecuente ver la compra de hardware o de software sin después usarla adecuadamente o, peor aún, de no saber usarla, y

2) si en simultáneo no hay una cultura adecuada para integralmente adaptarse a los cambios tecnológicos, no hay dinero que alcance para aumentar la productividad.

Por eso nosotros no solamente tenemos un sistema informático ‘Core’ propio, sino que junto a ello nos permite que el conjunto de nuestro capital humano, al estar consustanciado internamente de todos los procesos, colabora con la demanda y el uso eficiente de la tecnología.

Para consolidar esta idea aún más, es que el año 2017 creamos la universidad corporativa U-RUS, que es una herramienta para la formación interna con adecuadas líneas curriculares que hace que podamos capacitar a todo nuestro capital humano.

Si a esto le sumamos que tenemos trabajo sociológico y psicológico desde el año 1989 para lograr una empresa interactiva, es que podemos decir que hacemos las múltiples cosas necesarias para la productividad. Es decir, formación, incorporación tecnológica sobre la base de un Core propio, más la decisión de ser una empresa interactiva, arroja como resultado el aumento de productividad que recién decíamos».

Por su parte, Vallina manifestó: «La política de austeridad en el gasto de Federación Patronal viene desde su nacimiento, y esa austeridad se traduce en mantener la estructura de RR.HH. en la cantidad necesaria como para brindar un servicio de excelencia, pero en la seguridad de que cada uno de nuestros empleados entrega en cada jornada de trabajo su mayor esfuerzo en pos de conseguir los objetivos. No es casualidad que tengamos uno de los gastos de adquisición más bajos del mercado».

Seguidamente, Gordicz puntualizó: «Orbis orienta todas sus acciones en base a mejorar su rentabilidad, partiendo desde el resultado final y de la contribución marginal. A partir de ello, se desarrollan los indicadores necesarios para mejorar dicha rentabilidad viendo su evolución a lo largo del tiempo. Los indicadores van rotando de a