Lo estableció AFIP para empresas que hayan declarado un resultado impositivo de $600.000.000 o superior

A través de la Resolución General AFIP N° 5424/2023, publicada en el Boletín Oficial el pasado 28 de septiembre, la Administración Federal de Ingresos Públicos (AFIP) estableció un pago a cuenta extraordinario del Impuesto a las Ganancias para a entidades financieras y proveedores de Servicios de Pago (PSP) que hayan declarado un resultado impositivo, sin computar quebrantos, igual o superior a $600.000.000. El monto del pago a cuenta se establecerá aplicando el 15% sobre dicho resultado. La medida es parte del paquete ordenado por el Ministerio de Economía de la Nación, destinado consolidar la recuperación económica.

Redistribución progresiva

El pago a cuenta extraordinario se estableció en cumplimiento de las obligaciones del Estado Nacional en materia económica, que exigen la adopción de herramientas que coadyuven a la redistribución progresiva de los ingresos, en fin de reducir las desigualdades y proteger a personas y grupos que presentan mayores condiciones de vulnerabilidad.

Ese es el marco en el que se encuadra la medida, tras haber observado que los actores económicos dedicados a la intermediación financiera, como así también los sujetos que revisten la categoría de Proveedores de Servicios de Pago -registrados ante el Banco Central de la República Argentina- se han beneficiado con la obtención de ingresos extraordinarios por el desarrollo de su actividad.

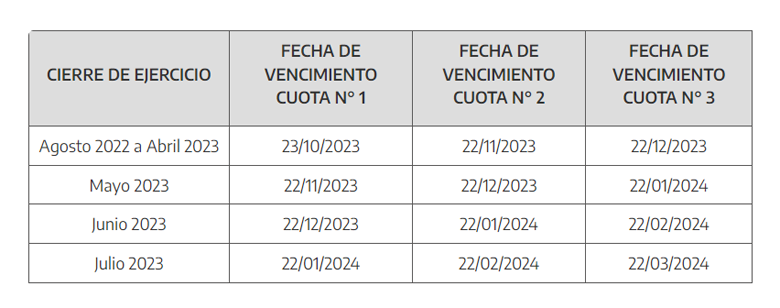

Cronograma de pago

El pago a cuenta determinado deberá abonarse en 3 cuotas iguales y consecutivas, en las siguientes fechas:

Contribuyentes alcanzados

El pago a cuenta estará a cargo de las sociedades, fundaciones, asociaciones y entidades financieras consignados en el artículo 73 de la Ley 20.628, que cumplan concurrentemente las siguientes condiciones:

1. Registren como actividad principal alguna de las detalladas en el Rubro “INTERMEDIACIÓN FINANCIERA Y SERVICIOS DE SEGUROS” del “Clasificador de Actividades Económicas (CLAE) – Formulario 883”, excepto las registradas con el Código 651310 Obras Sociales; o se encuentren registrados como Proveedores de Servicios de Pago (PSP) ante el BCRA, y

2. En la declaración jurada del período fiscal 2022 ó 2023, según corresponda, hayan informado un Resultado Impositivo que sea igual o superior a $ 600.000.000, sin aplicar la deducción de los quebrantos impositivos de ejercicios anteriores.

La medida no alcanza a las 190 grandes empresas para las que ya se estableció en el mes de julio un pago a cuenta de Ganancias, ni a aquellas personas jurídicas que cuenten con un certificado de exención del impuesto vigente en los períodos a considerar para la determinación del pago.

Determinación

Para calcular el importe del pago a cuenta se considerará la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2022, en el caso de que el cierre de ejercicio hubiera operado entre los meses de agosto y diciembre de 2022, ambos inclusive.

Los contribuyentes cuyos cierres de ejercicio hubieran operado entre los meses de enero y julio de 2023, ambos inclusive, deberán considerar la declaración jurada del impuesto a las ganancias correspondiente al período fiscal 2023.

El pago a cuenta será computable en el período fiscal siguiente al que se haya tomado como base de cálculo, de acuerdo al siguiente detalle:

a) Con cierre de ejercicio operado entre los meses de agosto y diciembre de 2022, ambos inclusive: período fiscal 2023.

b) Con cierre de ejercicio operado entre los meses de enero y julio de 2023, ambos inclusive: período fiscal 2024.

Alícuota

El pago a cuenta se determinará aplicando la alícuota del 15% sobre el Resultado Impositivo -sin aplicar la deducción de los quebrantos impositivos de ejercicios anteriores conforme la ley del tributo- del período fiscal inmediato anterior a aquel al que corresponderá imputar el pago a cuenta.

Deducción por actividad promovida

En los casos en que se haya declarado resultado impositivo por una o más actividades promovidas, el contribuyente podrá deducir del importe del pago a cuenta, el monto correspondiente a la desgravación por dicha actividad. Para ello, deberá realizar una presentación digital hasta el día de vencimiento de la primera cuota del presente pago a cuenta, indicando el importe por el que corresponde reducir el referido pago a cuenta, a los efectos de su registración en el Sistema de Cuentas Tributarias.

Ingreso del pago a cuenta

El ingreso del pago a cuenta y, en su caso, de los intereses resarcitorios y demás accesorios, se efectuará utilizando el código de Impuesto-Concepto-Subconcepto: 10-184-184, debiendo consignar como cuota el número correspondiente, de acuerdo al cronograma de pagos a continuación.

Para el pago de los intereses y demás accesorios, se deberán seleccionar los códigos de subconcepto pertinentes al generar el VEP.

El mecanismo de compensación no será aplicable a este pago a cuenta. Tampoco podrá ser considerado en la estimación que se practique para la opción de reducción de anticipos.

Vigencia

La medida tiene vigencia desde su publicación en el Boletín Oficial, ocurrida el 28 de septiembre de 2023.

Ver el texto completo de la Resolución General AFIP N° 5424/2023